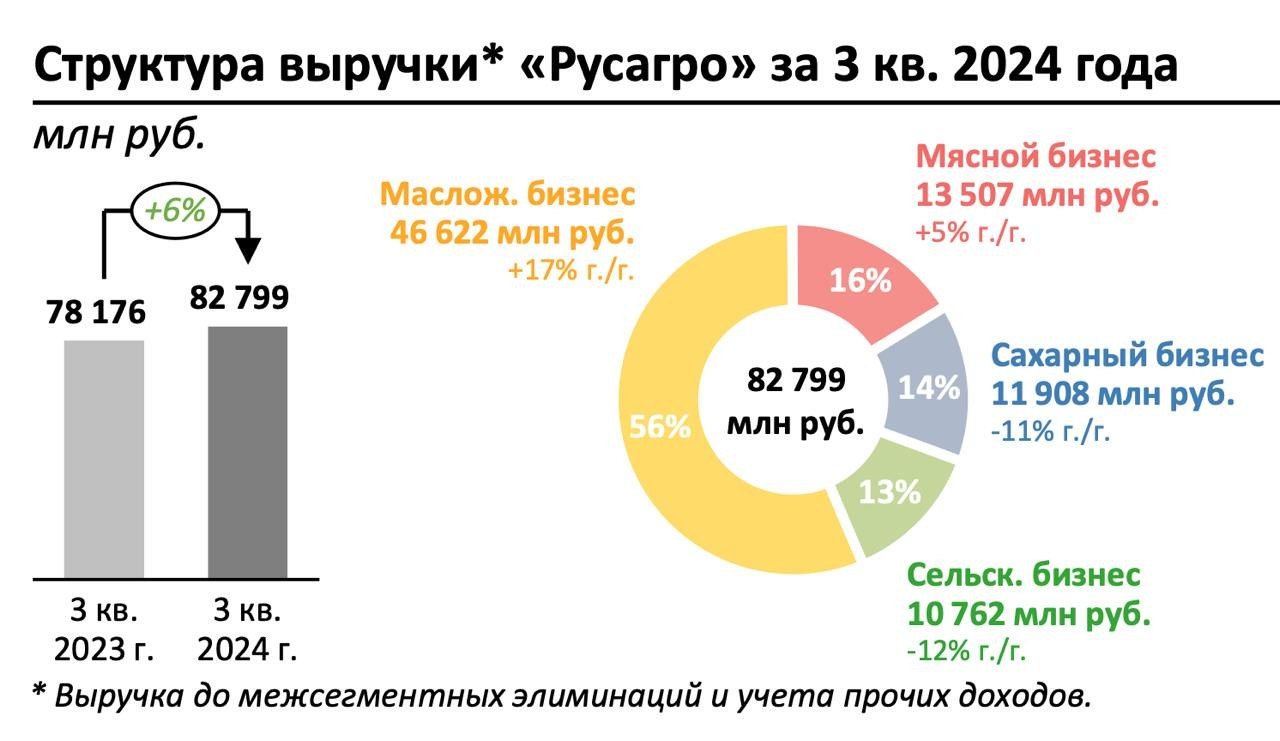

Операционку “Русагро” я уже рассматривал ранее, сделав явный акцент на Масложировом сегменте и его вкладе в этом году. Напомню, что его доля достигла 56% от общей выручки. Это был итог консолидации НМЖК.

Компания находится на пути домой. Держатели расписок в иностранной инфраструктуре Русагро могли вступить во владение акциями путем подачи специальной заявки и пакета документов. Заявки принимали в срок не позднее 28 декабря 2024 года. Срок уже вышел, так что ждем начало торгов. Торги акциями уже российской ПАО «Группа Русагро» на Московской бирже могут начаться в феврале 2025 года. А я пока посмотрю еще раз на МСФО за 9 месяцев.

Итак, выручка компании в отчетном периоде составила 215,3 млрд руб., рост на 21% год к году. Про драйверы роста выручки в лице масложирового сегмента уже писал, поэтому перейдем сразу к менее приятной части отчета.

Скорректированный показатель EBITDA составил 24,4 млрд руб., а вот тут уже вижу снижение на 20% год к году и потерю рентабельности на 6% до 11%. Виной тому слабые цены, спад объемов продаж сахарного сегмента, рост закупочных цен на сахарную свеклу и затрат на переработку.

Чистая прибыль за 9 месяцев снизилась на 50% до 19,4 млрд руб. В этом году не было большого плюса в статье «прочие финансовые доходы» на целых 9,1 млрд руб. В МСФО это чистая прибыль по курсовым разницам от финансовой деятельности. Чистых процентных доходов тоже вышло меньше на 1,5 ярда. Вот так и смыло половину чистой прибыли.

Чистый долг на 30 сентября 2024 составил 50 млрд руб, снизился на 25% по сравнению c 31 декабря 2023 года. За счет этого чистый долг/ скорр. EBITDA (LTM) равен 0,99x, и даже несмотря на спад в скорр. EBITDA, вышло снижение на 0,18x. Хотя бы тут выглядит позитивно.

После переезда домой, скорее всего, компания начнет платить дивиденды. Но больших выплат я не жду, запасов не накопили за годы работы без выплат, деньги потратили на рост бизнеса. И помним про 21 млрд рублей, который необходимы Русагро на полный выкуп компании.

Платить большую сумму после переезда неразумно, просто лучше вернуться к распределению 50% от прибыли по итогам 2024 года. Так что тут стоит смотреть на ситуацию более прагматично, учитывая проблемы отрасли.

Не является инвестиционной рекомендацией

https://www.finam.ru/