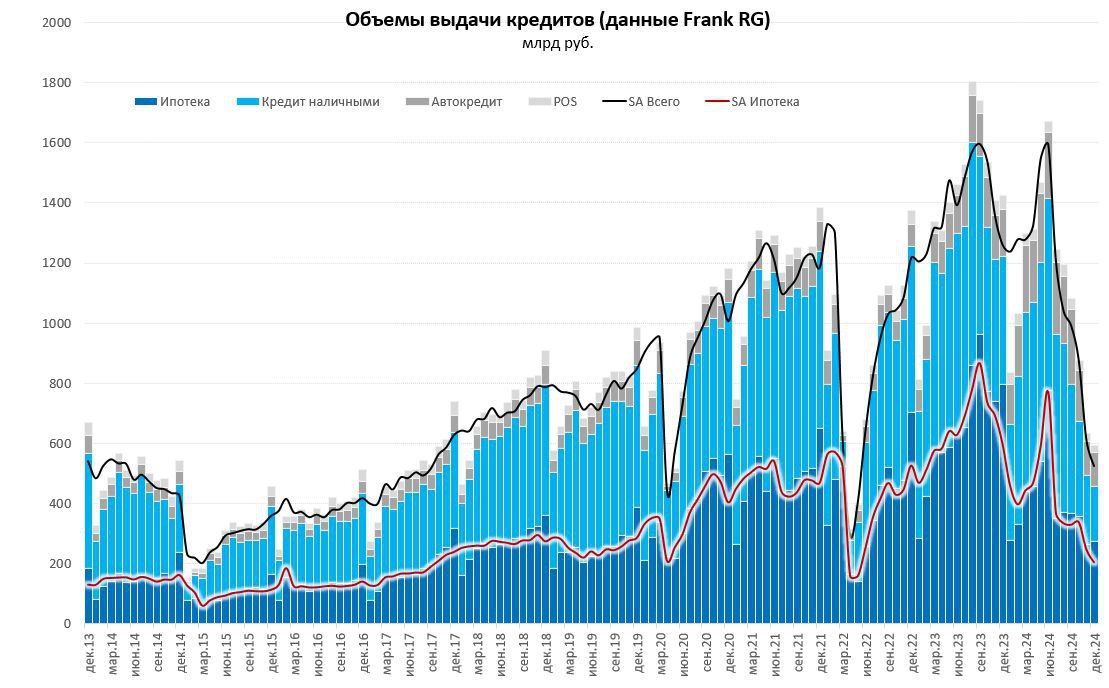

Данные Frank RG подтвердили предварительные оценки по выдаче кредитов населению в декабре – выдачи кредитов снизились до ₽593 млрд (-6.2% м/м), относительно декабря прошлого года падение более 58% г/г.

Выдача кредитов наличными сократилась в декабре до ₽181.6 млрд (-20.3% м/м и 57.1% г/г), именно этот сегмент кредитования определяет спрос на товары длительного пользования, потому в этом сегменте вполне ожидаемое охлаждение. Нужно учитывать, что этот портфель выгашивается со скоростью ₽450-500 млрд в месяц, т.е. идет устойчивое сокращение кредита.

Выдачи ипотеки в декабре немного подросли до ₽273.6 млрд (+3.7% м/м) после ноябрьского провала на 27% м/м, годовая динамика зафиксировала падение -65.7% г/г. Весь рост за счет выдачи субсидируемой ипотеки до ₽221 млрд в декабре по предварительным данным ДОМРФ. В целом это чуть больше, чем гасится ежемесячно, но темпы роста общего портфеля здесь незначительны.

Выдачи автокредитов сильно не изменились и составили ₽115 млрд (-0.6% м/м и -26% г/г), но и здесь выдачи скорее стабилизировались после резкого обвала в последние пару месяцев. По объемам выдачи сопоставимы с погашениями, т.е. прирост кредитования находится в пределах ожиданий Банка России.

Выдачи POS-кредитов сократились до ₽23.1 млрд (-8% м/м, -52.7% г/г), что также указывает на охлаждение потребления в декабре, несмотря на новогодние праздники и традиционно высокий спрос в этот период.

В целом кредитование населения в декабре указывает на охлаждение потребительской активности. Отчасти это подтверждает оценка потребительских расходов от Сбера (-0.3% м/м в реальном выражении с поправкой на сезонность), а также резкое торможение годового прироста выручки по данным ККТ от ФНС до 14.6% г/г, в 3 квартале годовой прирост был более 20%.

В целом можно говорить о завершении воздействия сильного кредитного импульса на потребительский спрос, но продолжит сохраняться значительный эффект со стороны зарплатного импульса. Хотя и здесь есть определенные намеки на торможение, годовой прирост медианной з/п по данным Сбериндекса замедлился до 14.7% г/г, по сравнению с ростом ~20% г/г в предыдущие полгода. Хотя в декабре здесь может быть всплеск, обусловленный, повышением налогов в 2025 году, но это локальная история.

P.S.: Минфин опубликовал планы покупки валюты с 15 января 2025 года по 6 февраля 2025 года на уровне ₽4.1 млрд в день, одновременно Банк России будет планово продавать по ₽8.86 млрд в день в первом полугодии, таким образом чистые продажи валюты в этот период составят ~₽4.76 млрд в день, что значимо на курс не повлияет.

https://www.finam.ru/