Начало 2025 г. получилось для цены на нефть марки Brent достаточно оптимистичным. На текущий момент с начала 2025 г. рост цены составляет порядка 1,9%. Наиболее сильная неделя получилась с 30.12.2024 по 03.01.2025, когда цена на нефть выросла почти на 4%. Текущая же неделя получается скорее коррекционной, однако же при этом общий результат всё равно пока складывается по бычьему сценарию.

Что привело к росту цены?

Во-первых, рынку могут оказывать поддержку новости о стимулирующих мерах Китая. На прошлой неделе Комитет по монетарной политике НБК заявил, что снизит нормы обязательных резервов и процентные ставки в надлежащее время. Об этом сообщил Reuters. Рекомендуется усилить интенсивность корректировок монетарной политики, заявил регулятор. Вместе с тем, последние данные по инфляции, которые были опубликованы как раз сегодня, показывают, что инфляция в Китае околонулевая. Другими словами, пока принятых НБК мер недостаточно. Напомним, что регулятор в прошлом году снижал 5-летнюю ставку трижды – в феврале 2024 ставка была понижена на 25 bp, в июле 2024 г. ещё на 10 bp и, наконец, в октябре – на 25 bp.

Во-вторых, трейдеров также могут стимулировать погодные условия в Европе. В частности, Bloomberg обратил внимание, что Европа расходует запасы газа быстрее, чем в предыдущие 7 лет. Причина – в холодной погоде.

В-третьих, в США продолжают сокращаться коммерческие запасы нефти. По данным Управления энергетической информации Минэнерго США.

- Коммерческие запасы нефти сократились на 959 tb и составили 414,642 mb при ожиданиях сокращения запасов на 1,8 mb. Действительно, на текущей неделе мы наблюдаем, что ожидания по сокращениям запасов были более пессимистичны, однако же EIA отчитывается о сокращениях коммерческих запасов уже 7 недель подряд. Стратегические запасы нефти (SPR) всё так же продолжают увеличиваться и составляют в настоящее время 393,817 mb;

- Запасы бензина увеличились на 6,330 mb, составив 237,714 mb, рынок ожидал роста на 500 tb;

- Запасы дистиллятов увеличились на 6,071 mb и составили 128,938 mb, рынок также ждал роста на 500 tb;

- Добыча в США за неделю незначительно сократилась и составила 13,563 mbd;

- Импорт нефти и нефтепродуктов в США незначительно сократился за неделю и составил 8,179 mbd. Экспорт нефти и нефтепродуктов достаточно существенно снизился, составив 9,937 mbd.

Из важных новостей, которые также выходили на прошлой неделе, стоит обратить внимание на запрет Байдена на бурение новых нефтяных и газовых скважин вдоль большей части побережья США. Здесь, правда, эксперты уже обратили внимание, что центральную и западную часть Мексиканского залива это не затронет, а именно там сейчас добывается больше всего нефти. Кроме этого, Трамп уже заявил, что после своей инаугурации немедленно отменит этот запрет. Однако, как говорится, существуют нюансы, связанные с тем, что сделать это будет не так просто и потребует судебных решений.

Также интересной новостью стала новость о повышении Саудовской Аравией цены на нефть для покупателей в Азии. Это связывают с тем, что Саудиты могут столкнуться с ограничением предложения на этом рынке из-за соглашения OPEC+. Кстати, касаемо отчёта OPEC, а также прочих отчетов по рынку нефти, которые будут опубликованы в январе. На следующей неделе в среду 15.01 будет опубликован очередной отчет OPEC, а также отчёт от Международного энергетического агентства. Во вторник 14.01 будет опубликован краткосрочный обзор энергетических рынков (STEO) от Минэнерго США.

Техническая картина с ценой на нефть, как мы уже писали в нашем последнем обзоре в 2024 г., локально поменялась в лучшую для быков сторону. Формация «треугольник» оказалась пробита наверх (напомним, что ранее мы всё же ждали, что пробой будет вниз, но последние движения цены в декабре несколько изменили картину). Уровни $74,5/б и $75/б были благополучно преодолены, и цена протестировала отметку $76/б и даже сумела протестировать $78/б. А вот тут для быков появляется уже более сильное препятствие в виде 200-ой скользящей средней, а также верхней границы регрессионного ценового канала, который направлен вниз. Т.е., другими словами, вероятность коррекции вниз сейчас всё же выше, чем вероятность продолжения роста.

Цена на золото. В январе рост возобновился

Цена на золото в январе возобновила рост и с начала текущего года прибавляет порядка 1,4%.

В начале января World Gold Council обновил данные по покупкам золота в резервы мировыми центральными банками в ноябре 2024 г. Краткое содержание обзора получилось следующим:

- Согласно имеющимся отчетным данным, центральные банки купили в ноябре 53 т.

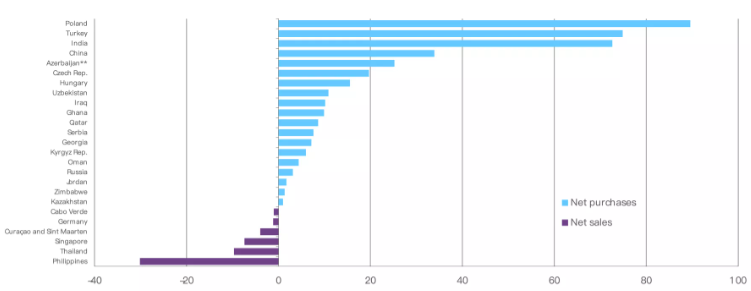

- Национальный банк Польши (+21 т) был крупнейшим покупателем, в то время как Народный банк Китая сообщил о своих первых покупках (+5 т.) с апреля.

- Монетарные власти Сингапура стали крупнейшим продавцом в течение месяца, в то время как Банк Финляндии также объявил о сокращении своих золотых резервов.

Итого к ноябрю Польша продолжила лидировать по покупкам золота в резервы (YTD). Общие резервы страны превысили 449 т. Второе место по покупкам заняла Турция (общие резервы по последней информации от WGC составляют чуть более 595 т.). Третье место «взяла» Индия (общие резервы составляют 853 т.).

Второй интересный обзор от WGC касался золотых ETF. Согласно последним данным:

- Приток средств в 2024 г. и взлетевшая цена на золото привели к тому, что общие активы под управлением (AUM) достигли рекордного уровня в 271 млрд. долларов США, в то время как активы остались относительно неизменными.

- Декабрьские потоки снова стали положительными и составили 778 млн. долларов США, в первую очередь за счет Азии и Европы, в то время как Северная Америка понесла небольшие потери.

- Объемы мировой торговли золотом упали на 24% в декабре, однако в целом в 2024 году наблюдался значительный рост на 39%.

Касаемо же общей ситуации с золотыми ETF в 2024 г. WGC посчитал, что ключевыми факторами, которые повлияли на движение средств в фондах стали:

- Повышенная неопределенность, вызванная драматичными выборами в США и пламенем войны на нескольких фронтах

- Изменение ожиданий относительно будущих путей ставок, поскольку основные центральные банки начали свои циклы смягчения

- Самые высокие годовые показатели цен на золото с 2010 года.

Локальная же техническая картина с ценой на золото пока поменялась не слишком сильно. Уровнем сопротивления для цены выступает локальная трендовая линия, сформированная highest—highs от 31.10 и 12.12 – это в настоящее время кластер $2680-2690. Уровнем поддержки становится локальная трендовая линия, сформированная lowest—lows в IV кв. 2024 г. Т.е., как с ценой на нефть, в настоящее время мы вновь наблюдаем формирование паттерна треугольник, который является достаточно непредсказуемым.

https://www.finam.ru/