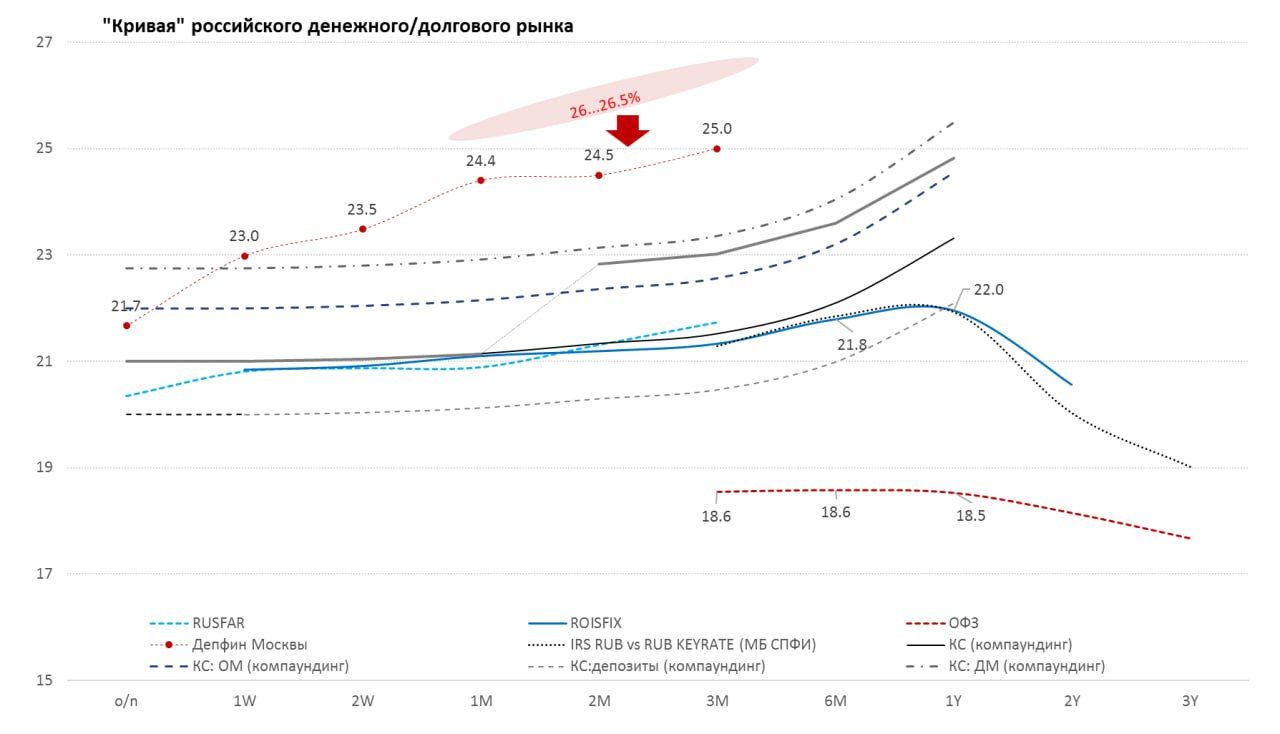

Денежный рынок, после решения по ставке, пришел в более вменяемое состояние, тем более для декабря, когда волны бюджетных расходов/налогов сильно влияют на его состояние.

Ставки овернайт/неделя на денежном рынке упали до ~20.4%, что обусловлено скорее сильным переусреднением перед решением по ставкам – у банков много «свободных» коротких денег. Хотя и здесь разброс по ROISFIX до 1 п.п. (до 21.4% на неделе), но это как раз результат дифференциации бюджетных потоков. Вся кривая от месяца до года ушла в диапазон 21-22% с 23-26% до заседания.

Но денежный рынок — это далеко не весь рынок. На рынке депозитов, если смотреть данные аукционов Депфина Москвы, ставки по депозитам 1-3 месяца присели на 1.5 п.п. с 26-26.5% до 24.5-25% — коррекция была более скромной, т.к. дефицит срочных корпоративных депозитов, в условиях, когда компании платили налоги, а бюджет раздавал «пенсии/зарплаты», т.е. населению, локально сохранялся. По депозитам населения успокоились (-1…-3 п.п.), здесь добавился приток денег из бюджета .

Кривая ОФЗ на коротких сроках слетела с 23% до 18.5%, на трехлетнем сроке на 2.5 п.п. с 20.2% до 17.7%. Но здесь сильные движения – это не только решение по ставке, но и конец года, стремительное закрытие шортов по ОФЗ и все это на фоне низкой ликвидности рынка.

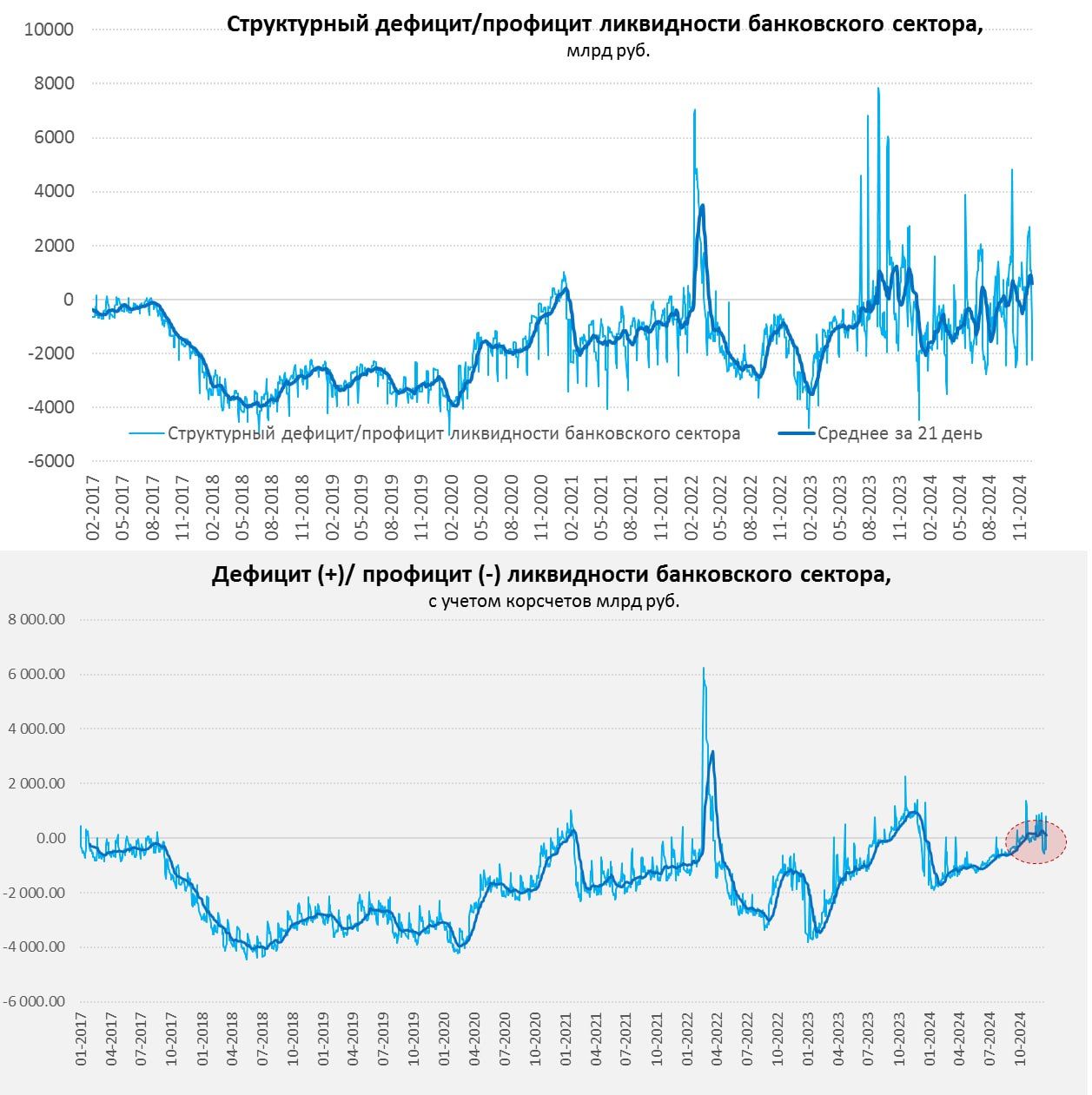

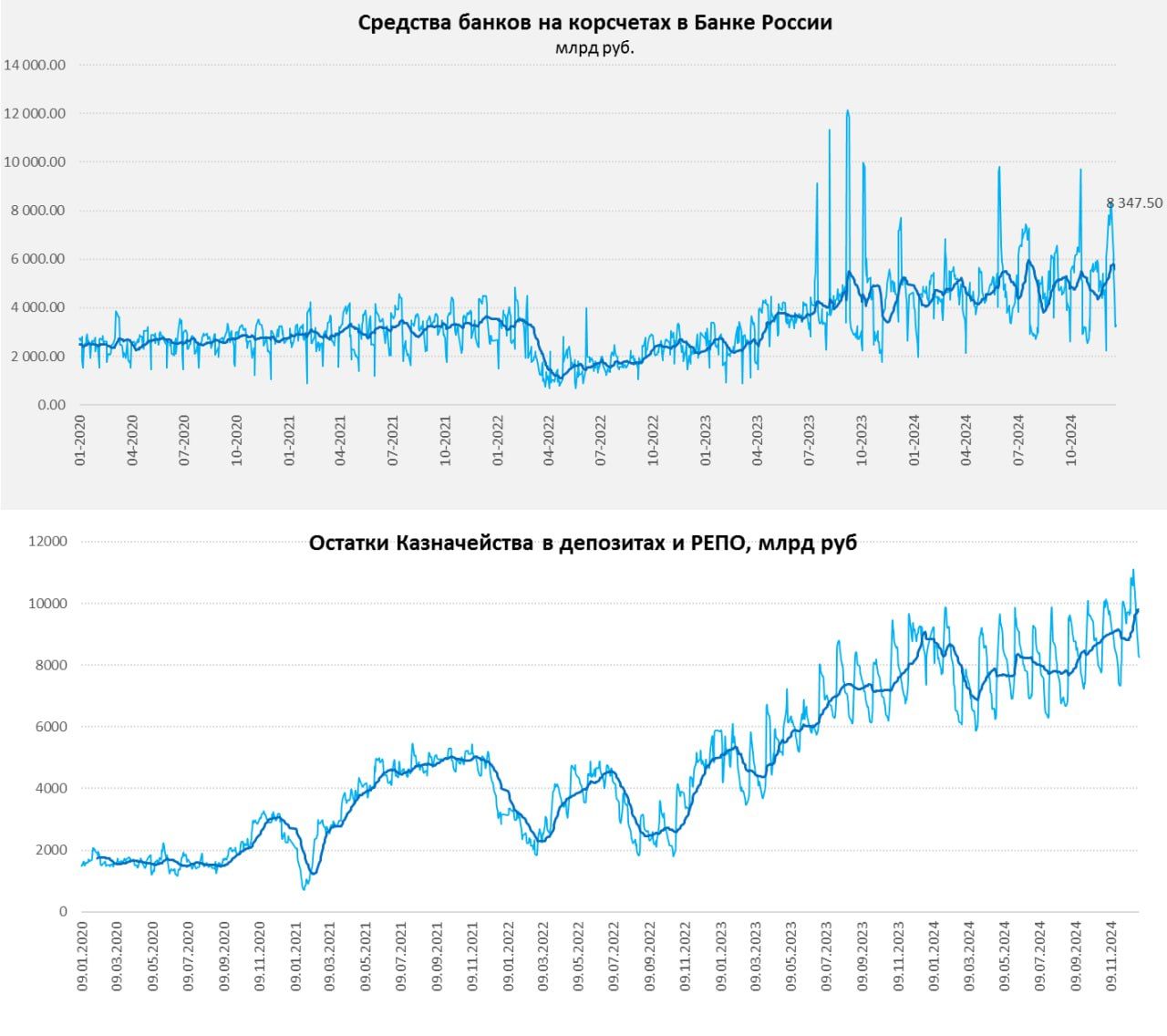

Ликвидность… Банки перед решением по ставке сформировали избыточные обязательные резервы на корсчетах в ЦБ (₽7.5 трлн по сравнению с требуемыми ₽5.1 трлн), поэтому после решения резко сократили обязательные резервы до ₽3.3 трлн, что привело к профициту ликвидности ₽1 трлн и стало причиной низких ставок овернайт. Если учитывать целевой объем денег на корсчетах, то наоборот потенциальный дефицит в моменте ₽0.8 трлн, в этот раз банковская система проходит конец года относительно ровно, в начале года должен быть профицит ликвидности из=за использования бюджетом средств из ФНБ на ₽1.3 трлн.

Бюджет на 27 декабря потратил ₽38.3 трлн и собрал ₽34 трлн, но это до основного дня сбора налогов и основного дня расходов. В целом дефицит должен быть немного ниже ₽4 трлн.

Решение не повышать ставки привело рынок в чувство, но объективно оценить ситуацию можно будет уже ближе к концу января, т.к. сейчас большие бюджетные потоки, и длинные выходные, и конец года — сильно искажают все процессы. В целом рынок успокоился, но пока не может до конца понять куда котировать ставки…

https://www.finam.ru/