Плановый обзор долгового рынка и обновленных портфелей.

Максимальная процентная ставка по вкладам, публикуемая Банком России, составила 22,08% — не изменялась.

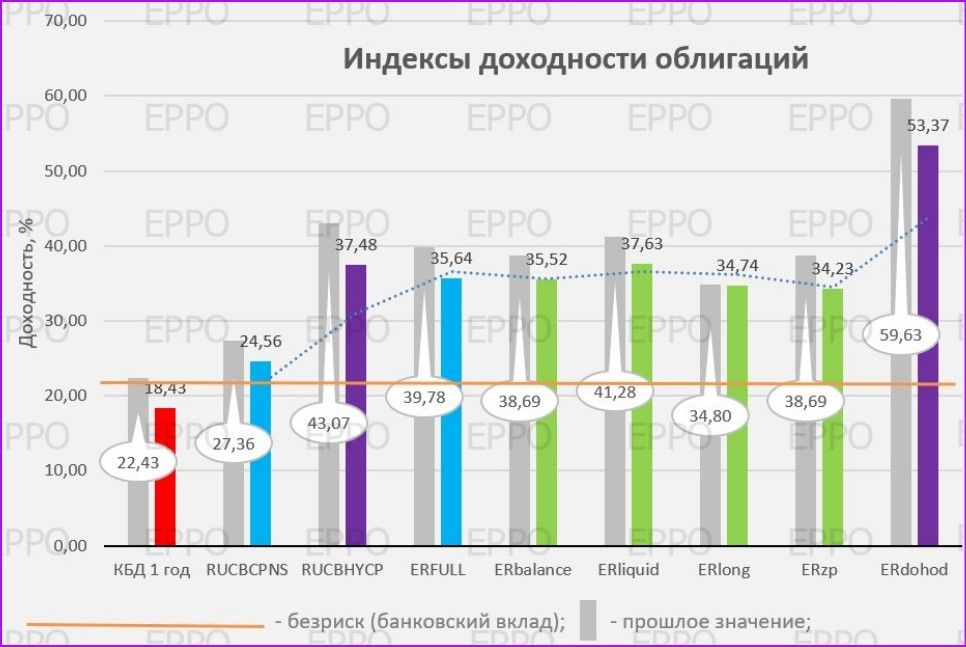

Индекс ОФЗ (КБД публикуется на сайте Мосбиржи) с дюрацией 1 год (КБД 1 год на графике👆) — резко, излишне и необоснованно резко отреагировал на решение по ключевой ставке;

Индекс корпоративных облигаций RUCBCPNS (публикуется на сайте Мосбиржи) — отреагировал снижением доходности на процент меньше чем КБД;

Индекс высокодоходных облигаций RUCBHYCP (публикуется на сайте Мосбиржи) — оказался самым позитивным, в резюме👇 узнаем почему;

Индекс полной доходности ЕРРО ERFULL потерял в доходности соразмерно индексам Мосбиржи. В Реестр вошла 91 облигация против 144 неделей ранее, общий порог YTM не менялся.

Индекс ERbalance портфеля СБАЛАНСИРОВАННЫЙ — потерял в доходности ровно столько же что и КБД;

Доходность ликвидной части Реестра ERliquid — снижение доходностей на 4%;

Индекс портфеля ДОЛГОСРОЧНЫЙ ERlong — а вот длинные бумаги демонстрируют удивительную стабильность;

Индекс облигаций с ежемесячным купоном ERzp — так же потерял 4%;

Портфель ДОХОДНЫЙ (индекс ERdohod) — самое существенное снижение доходностей, скоро узнаем почему.

Состав портфелей обновлённого ЕРРО:

Сбалансированный ERbalance

Пионер 1P6 ЕвроТранс1 ЛСР БО 1Р6 СибСтекП03 Брус 2P02 ГТЛК 1P-10 ГТЛК 1P-17 ЭталФинП03 iВУШ 1P1 iКарРус1P3 ГТЛК 1P-04 ГТЛК 1P-14

Ликвидный ERliquid

ГТЛК 2P-04 Брус 2P02 ГТЛК 1P-17 iКарРус1P3 СТМ 1P4 СэтлГрБ2P3 ЭталонФин1 iКарРус1P2 ЕвроТранс3 ИнтЛиз1Р07 ИнтЛиз1Р06

Долгосрочный ERlong

ЭталонФин1 ГТЛК 2P-02 ГТЛК 1P-17 ГТЛК 1P-14 ГИДРОМАШ02 О’КЕЙ Б1Р6 ГТЛК 1P-13 БалтЛизБП8 ГТЛК 1P-10 О’КЕЙ Б1Р5 ГТЛК 1P-08 ГТЛК 1P-07 Систем1P24 О’КЕЙ Ф1Р1 ПР-Лиз 2P2

Зарплатный ERzp

ЕвроТранс1 СибСтекП03 iКарРус1P3 ЕвроТранс2 Роделен1P3 sЕвТран2P1 БалтЛизБП8 ЕвроТранс3 ПУБ001Р-01 ЭТС 1Р05 sЕвТрнс2P2 АЛЬЯНС 1P4 АйДиКоле06

Доходный ERdohod

ВТБ Т2-3 iMT_FREE01 ПР-Лиз 2P2 АРЕНЗА1Р03 Брус 2P02 АРЕНЗА1Р04 ФЭСАгро1Р1 АЛЬЯНС 1P4 Роделен2P1 ЭталонФин1 Роделен2P2 Систем1P24 ДАРСДев1Р1

Резюме:

Котировки облигаций многострадальной ГК Самолёт на фоне позитива от ЦБ росли как в последний раз. Поэтому в таблице их всё-таки оставили, но в модальные портфели как и ранее не включаем.

У этого самолётного позитива есть объективная причина, эта же причина в основе сильного роста котировок сектора ВДО: снижение дефолтных ожиданий. Как мы видим по динамике индексов, рынок не в шутку ждал ключевую ставку на уровне 25%, это повлекло бы сильное удорожание обслуживания долга, что в свою очередь чревато неплатёжеспособностью.

Но это позитив только для закредитованных компаний. Однако реакция рынка по снижению доходностей прошла широким фронтом, что странно и необоснованно. Инфляция-то никуда не делась. Более того, в отдельных отраслях анонсировано повышение цен на 20% уже в январе. Вот реакция индекса ERlong (вернее отсутствие реакции) выглядит объективной, в отличие от длинных ОФЗ, которые видимо решили пожить своей жизнью.

В целом на вторичном рынке перспективных ценовых уровней практически не осталось, о чем свидетельствует резкое сокращение количества облигаций в ЕРРО. Однако есть часть долгового рынка, цены на которую в принципе расти не могут, это первичка. Последние размещения показывают что наиболее востребованы бумаги с фиксированным купоном, например ГТЛК 2Р-04 RU000A10A3Z4, эта облигация доступна по номиналу в режиме РПС с кодом расчётов Z0.

На нашем сайте продолжается работа над таблицей ФЛОАТЕРЫ — список всех флоатеров с удобной сортировкой по актуальным параметрам. Список дополняется. В таблице собраны все флоатеры в обращении, на данный момент 304 облигации — их число постоянно растёт.

Облигации для ЕРРО отбирает алгоритм, они проходят модерацию на предмет соответствия рыночным условиям и минимальным риск-параметрам, затем автоматически распределяются по строчкам в зависимости от критериев, в том числе доходности/риска. Не забывайте читать комментарии администратора в Реестре (столбец «комментарии»).

https://www.finam.ru/