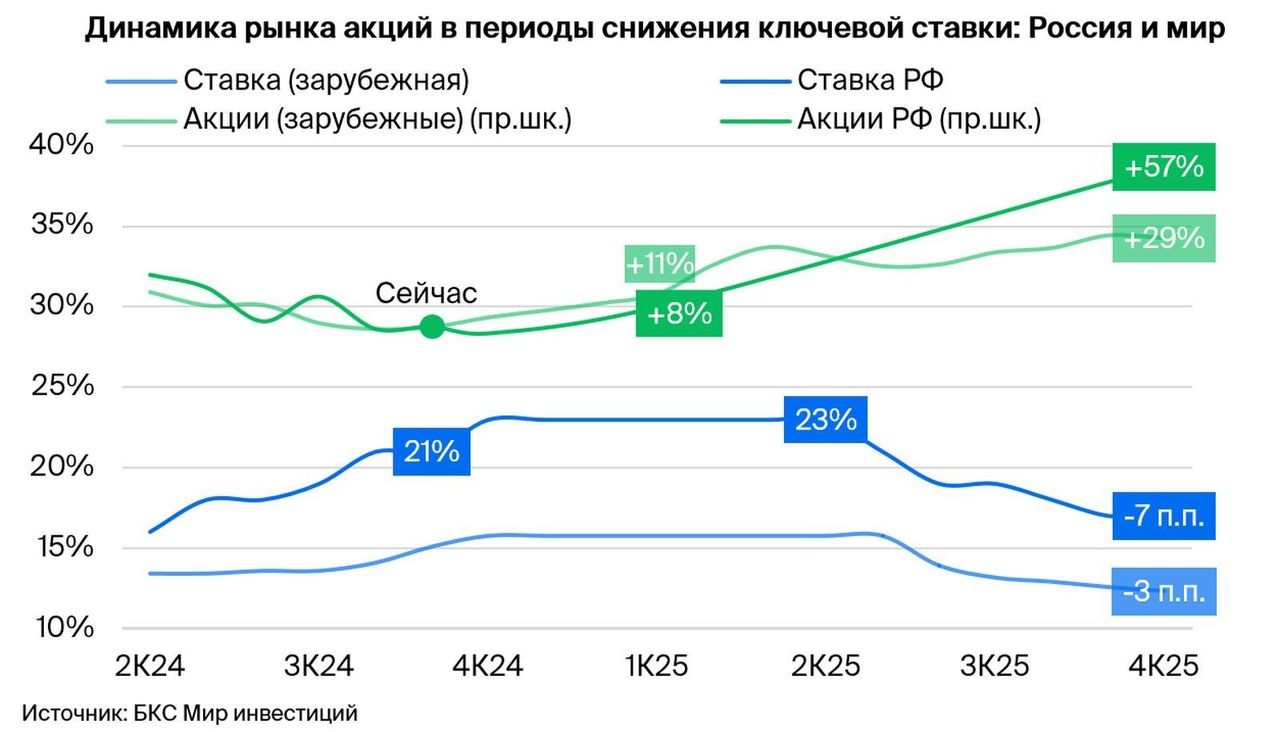

Снижение ставки неминуемо, вопрос сроков. Рынки заранее начнут отыгрывать снижение, главное не пропустить момент. Мировой опыт показывает, что рынки акций начинают расти за 4–6 месяцев до перехода центробанков к развороту (фактическому снижению) ставок. Главное — не упустить момент этого разворота, поскольку к началу снижения ставок большая часть роста будет уже в цене.

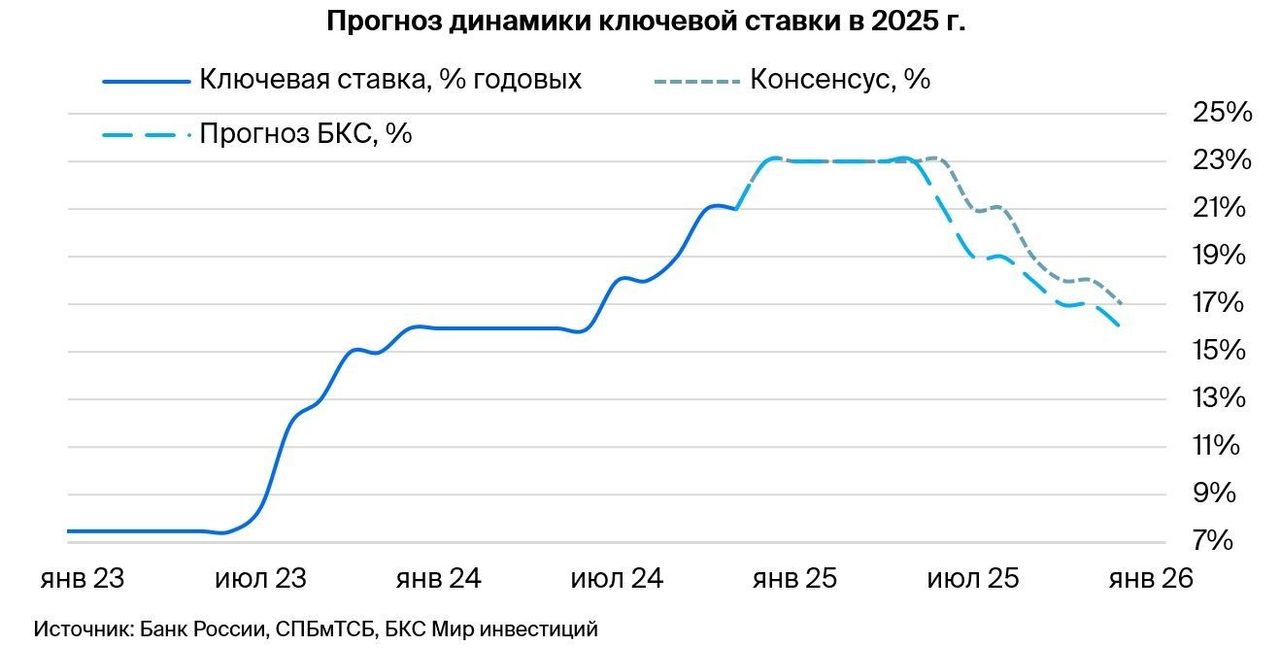

Наш прогноз снижения ставки предполагает, что ЦБ будет удерживать ставку целых 6 месяцев, вплоть до заседания в июне 2025 г., когда может наступить ее снижение. Этот более агрессивный график снижения по сравнению с рыночным консенсусом обусловлен более консервативным взглядом на динамику ВВП в I (-0,9% год к году) и II (0%) кварталах, что вкупе со снижением инфляции позволит Центробанку ослабить денежно-кредитную политику.

Тактический взгляд на классы активов

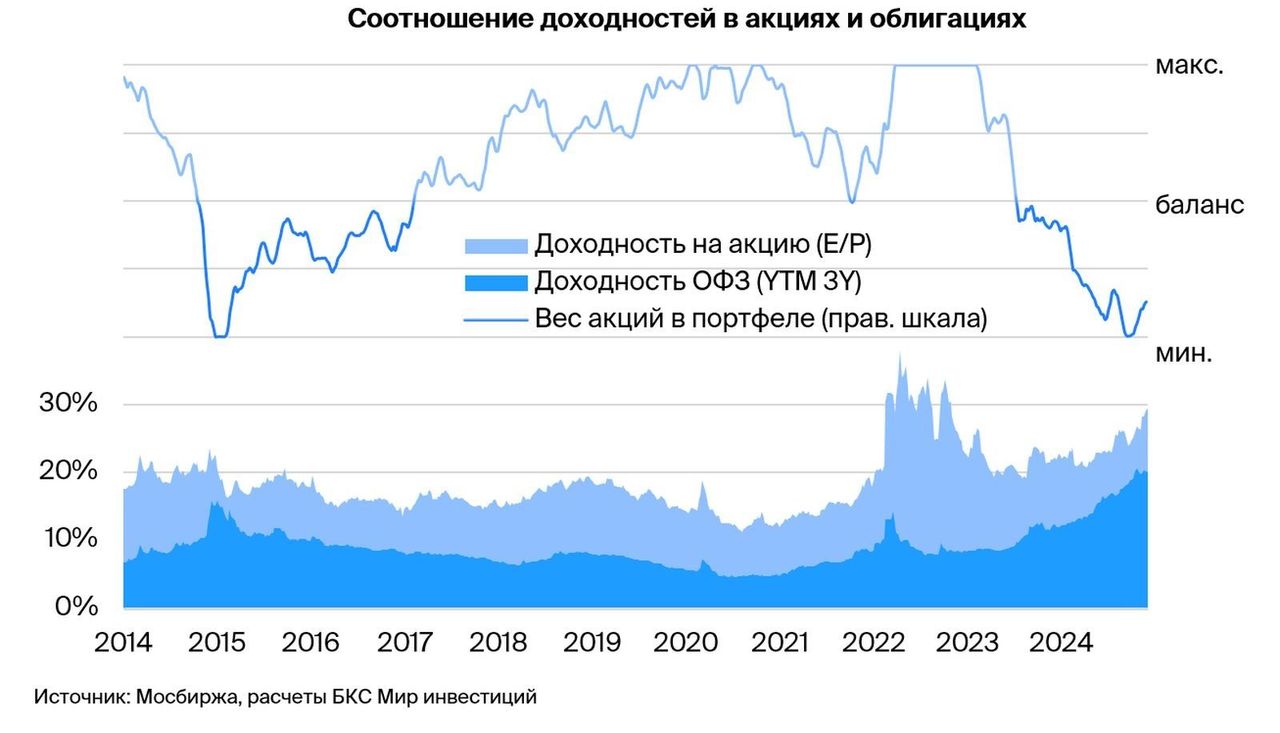

Исходя из всего вышесказанного, мы считаем, что рост в акциях останется ограниченным в I квартале и сменится гораздо более бурным восстановительным ростом уже во II квартале следующего года. Тактически мы предпочитаем облигации как класс активов с большим потенциалом роста на горизонте трех месяцев. Это подтверждается и соотношением доходностей в акциях и облигациях: первые предлагают невысокую премию за риск к облигациям, несмотря на исторические рекордные доходности.

ПКБ БО 001P-04. Первое коллекторское бюро (ПКБ) — крупный, цифровой (технологичный) коллектор на российском рынке с долей 20%, очень низкими финансовыми рисками и крепким бизнес-профилем. ПКБ БО 001P-04 торгуется с доходностью на уровне облигаций с похожим рейтингом. Ожидаем доход по выпуску (переоценка тела + купон + реинвестирование) 12% за полгода.

Джи-групп 002P-03. Крупнейший девелопер в Татарстане с долей 10% и отрицательным чистым долгом. Эффективность бизнеса (EBITDA маржа 28%) немного лучше, чем в среднем по рынку. Ожидаем доход 17%+ за полгода.

Сэтл Групп 002P-03. Крупнейший девелопер на рынке Санкт-Петербурга c долей 22% и топ-5 в России. Облигации стали жертвой распродажи всех девелоперов несмотря на минимальные риски. Рентабельность EBITDA выше конкурентов (30–32% против 24–26%), а долговая нагрузка минимальна среди девелоперов 2-го эшелона (Чистый Долг/EBITDA 0,4x). Акционер может погасить весь чистый долг компании из выплаченных дивидендов. Ожидаем доход 16%+ за полгода.

У России отрицательный чистый долг и растущая экономика. По бумагам ожидаем снижения доходности на 1% за полгода и 2–2,5% — за год, так как опережающие индикаторы (размещение ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 г., чем в 2024 г., досрочная отмена льготной ипотеки банками, индексы PMI указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

ВУШ 001P-02. У ВУШ доля рынка по электросамокатам в РФ составляет 50%. Скорректированная выручка, прибыль и EBITDA компании выросли на 32–34% за 9 месяцев 2024 г., а соотношение Чистый Долг/EBITDA на конец III квартала 2024 г. низкое — 1,2х. График погашения долга благоприятный: по 4–4,5 млрд руб. в год, что, по нашим прогнозам, составит 60% от EBITDA за 2024 г. Доходность облигаций – 30% на 1,5 года. Потенциальный доход за полгода — 17%+, привлекательно.

Наша подборка акций, которая систематически опережает Индекс МосБиржи на 10%, включает в себя бумаги, перечисленные ниже:

Полюс. Успешный запуск новых проектов роста выступает долгосрочным катализатором для бизнеса. На фоне негативного сентимента на рынке акций бумаги Полюса пользуются хорошим спросом, что позволяет котировкам показывать динамику лучше рынка.

Татнефть. Акции привлекательны для инвесторов на фоне сохранения давления на котировки российского нефтегазового сектора. По-прежнему видим возможность дивидендного сюрприза в виде повышения коэффициента дивидендных выплат до 75–90% по результатам за 2024 г. Взгляд подкрепляется сильным балансом и высоким производственным потенциалом, который ограничен только соглашением ОПЕК+.

ФосАгро. Мы настроены позитивно насчет ФосАгро благодаря относительно слабому рублю, устойчивым ценам на фосфорные удобрения и отмене валютных экспортных пошлин с 1 января 2025 г. Ожидаем рост выпуска сложных удобрений в 2025 г., что должно поддержать выручку в следующем году.

Т-Технологии. Сохраняем «Позитивный» взгляд с учетом сильных перспектив компании. Интеграция с Росбанком, рост клиентской базы и ставка на технологии — факторы поддержки и продолжения роста в 2025 г. Текущая оценка предполагает сильный дисконт к среднеисторическим уровням.

Московская биржа. Торговая площадка выигрывает от высоких процентных ставок в экономике, имеет диверсифицированную бизнес-модель с учетом различных сегментов, от фондового рынка до денежного и деривативов. Также у биржи хороший дивидендный потенциал с рекордными ожиданиями прибыли за 2024 г.

Ozon. Полагаем, что бумаги смогут показать динамику лучше рынка. Результаты за III квартал отразили улучшение рентабельности и умеренную долговую нагрузку, что могло снизить беспокойство инвесторов по поводу финансового положения компании. Основной риск для идеи — настроения на рынке акций.

Яндекс. Ждем динамику лучше Индекса МосБиржи, учитывая прибыльность и низкую долговую нагрузку, сильные результаты за III квартал 2024 г. Долгосрочные перспективы бизнеса остаются привлекательными, а оценка — умеренной. При этом основной риск для идеи — настроения на рынке акций и экономическая ситуация.

https://www.finam.ru/