Раз в один-два квартала Bloomberg/Reuters «девальвируют» юань (на целых 3%), поводы разные, теперь уже тарифами Трампа. Хотя, если смотреть более осмысленно, ослабление курса юаня никак не исправляет для китайских экспортеров тарифные ограничения, скорее даже наоборот могут усиливать негатив из-за того, что ослабление юаня будет перекладывать тарифные издержки с американского потребителя на китайского производителя. Это будет создавать определенную иллюзию успешности тарифных ограничений и приводить к еще большим тарифам (тем более, что повод будет – искусственное ослабление валюты).

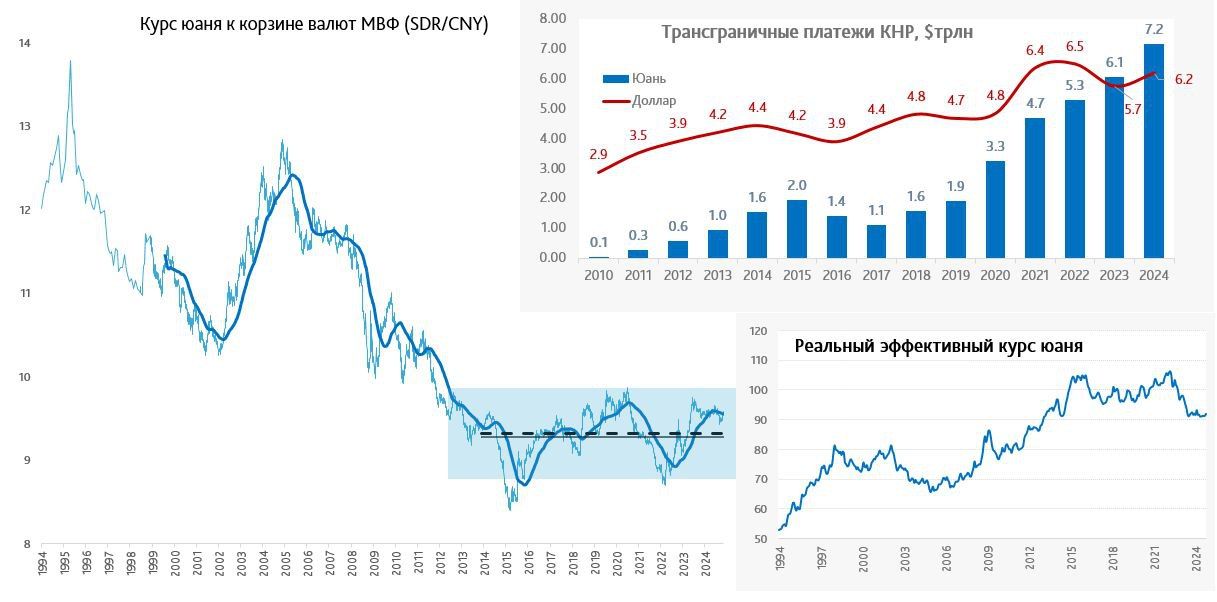

FT, наоборот, рассуждает на тему того, что Трамп заставит Китай резко укрепить валюту в рамках «большой сделки», по аналогии с тем как это было сделано в 1985 («Plaza Accord»), когда резко девальвировали доллар. Вряд ли Китай на это пойдет, помня опыт Японии и учитывая все вводные текущей ситуации в Китае. Хотя небольшой люфт для «торга» у Китая есть, учитывая, что за последние пару лет реальный эффективный курс юаня ослабился на ~10% и сейчас на минимумах за десятилетие.

Но пока все это просто очередные рассуждения на тему, в реальности Китай уже около 10 лет живет не с привязкой курса к доллару, а модерирует курс относительно корзины валют. Если посмотреть курс к корзине валют МВФ – то SDR/CNY – то ничего особого здесь не происходит, как стоял юань к корзине – так и стоит. При этом, сальдо внешней торговли остается приблизилось к $1 трлн (~ 1/3 – это США), а более половины внешних операций китайские власти перевели в юань, сохраняя положительный баланс в долларах и потихоньку накачивая юани во внешнюю систему.

https://www.finam.ru/