За последние 25 лет цены на нефть и курс рубля к доллару были нестабильны, и оба эти фактора играют важную роль в прибыльности российских нефтяных компаний. Однако изменения в российском налоговом кодексе на протяжении многих лет постепенно снижали значимость рубля для интегрированного бизнеса (добыча, переработка и сбыт).

В частности, принятые в конце прошлого десятилетия меры по введению так называемых демпферных платежей, обратных акцизов и целевых внутренних цен реализации нефтепродуктов по большей части устранили влияние рубля на внутренние цены реализации нефтепродуктов в рублях, но привели к обратному эффекту на рентабельность в долларовом выражении. Дело в том, что ослабление рубля может снизить операционные затраты на добычу в долларовом выражении и, таким образом, несколько повысить рентабельность, но оно по факту снижает маржу переработки в долларах.

Кроме того, введение фискального правила в 2017 г. и переход к более прямому контролю валютных рынков в 2023 г. значительно уменьшили волатильность рубля, по крайней мере в части реакции на колебания цен на нефть.

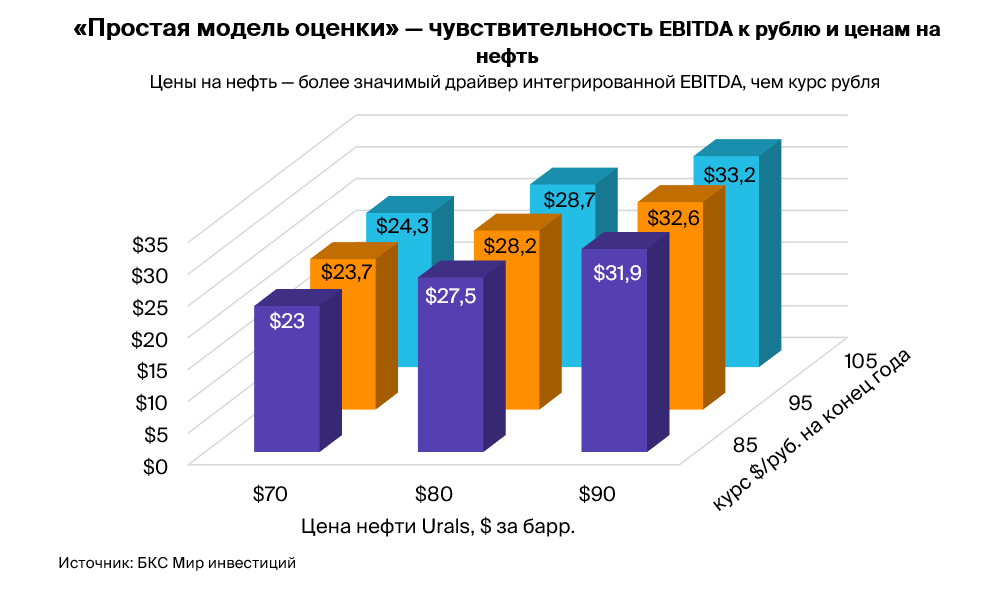

Результаты нашей модели показаны на графике выше. Становится ясно, что колебания цен на нефть гораздо важнее, чем аналогичная динамика рубля. Фактически рост цен на нефть на 1% оказывает на интегрированную EBITDA в 4,6 раза большее влияние, чем ослабление рубля на 1%.

- Ослабление рубля на 10,5%, или 10/$, с 95/$ до 105/$, может увеличить интегрированную EBITDA на 2,4%, или $0,6 за добытый баррель, с $23,7 до $24,3 за баррель при цене нефти Urals в $70 за баррель.

- Напротив, повышение цены на нефть Urals на 14%, или $10/барр., с $70/барр. до $80/барр. увеличит общую EBITDA на 19%, или $4,5/барр., с $23,7/барр. до $28,2/барр. при курсе 95 руб. за доллар.

- Если скорректировать рост цен на нефть на те же 10,5% в рублях, то повышение цен на нефть с $70 до $77,3 за баррель увеличит интегрированную EBITDA на 11%, с $23,7 до $26,3 за баррель (на графике не показано), что в 4,6 раза превышает эффект от аналогичного ослабления рубля.

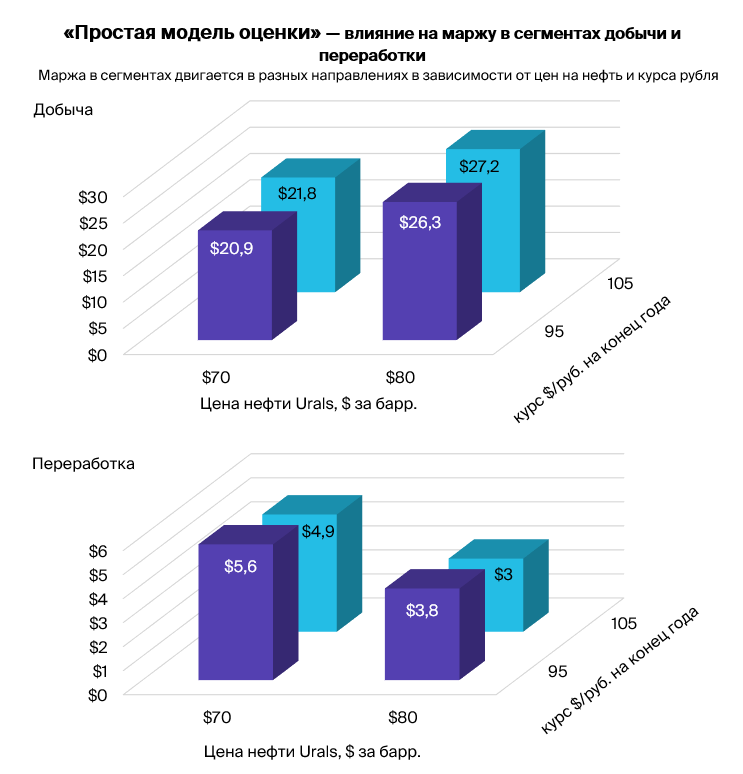

Цены на нефть и курс рубля оказывают противоположный эффект на рентабельность в добыче и переработке

Влияние цен на нефть на прибыль в нефтепереработке может удивить. Да, в графиках выше ошибки нет: рост цен на нефть повышает рентабельность добывающих компаний, но у нефтеперерабатывающих — снижает. Корреляция в сегменте добычи прямая, а в переработке — обратная.

Рост цен на нефть повышает выручку добывающих компаний, что частично нивелируется увеличением налога на добычу полезных ископаемых (НДПИ). Он устанавливается по формуле, привязанной к цене Urals с лагом (отставанием) в 1 месяц. Нефтяники сейчас больше зависят от цен на нефть и меньше от рубля, чем ранее. В основном это стало следствием массового перехода на режим налогообложения НДД (налог на добавленный доход). Еще одной причиной стала растущая зарегулированность нефтепереработки в РФ.

До 2015 г. рост цен на нефть на $10/барр. привел бы к увеличению налогов на добычу и экспортных пошлин более чем на 80%. В результате рентабельность самих компаний повысилась бы менее чем на $2, или 20%. Но вследствие роста цен рубль бы, безусловно, укрепился, что «съело» бы около 25-50% роста рентабельности. Другими словами, сочетание налогового режима с недостаточно зарегулированной торговлей в рубле сводило на нет большую часть изменения рентабельности российских интегрированных нефтяных компаний, как минимум, в долларах.

Увеличение налоговых льгот на отдельных месторождениях с 2015 г. постепенно сделало компании более чувствительными к ценам на нефть. Но с 2022 г. картина поменялась. Сейчас, по нашим оценкам, при повышении цен на $10/барр. налоги на добычу возрастут примерно на $5/барр. (с января 2024 г. РФ отменила экспортные пошлины на нефть и нефтепродукты). Это предполагает рост рентабельности нефтяных компаний примерно на те же $5/барр.

Но с 2018 г. рубль стал гораздо менее чувствительным к ценам на нефть с введением бюджетного правила. Оно неплохо сработало и нейтрализовало большую часть любого возможного притока долларов вследствие роста цен на сырье.

При повышении цен увеличивается рентабельность переработки в долларах США на баррель. Увеличение цен на внешних рынках требует от российских нефтеперерабатывающих компаний выплачивать большую сумму за исходное сырье, даже если половина продаж обычно приходится на российский рынок, где цены для конечных потребителей зафиксированы в рублях.

Рост выручки не полностью перекрывает увеличение расходов, и рентабельность снижается. Да, сокращение рентабельности компенсируется увеличением демпферных выплат государства нефтяным компаниям (во время роста цен на нефть в мире, чтобы они не повышали цены внутри страны). Эти выплаты ограничивают негативные последствия такого сценария, но по умолчанию лишь частично компенсируют просадку рентабельности.

Эффект изменения курса рубля в нефтепереработке также противоположный. Эффект ослабления рубля на EBITDA нефтеперабатывающих компаний похож на влияние изменения цен на нефть. Слабый рубль выгоден нефтедобытчикам, но негативен для нефтепереработки и наоборот. Опять-таки почти половина продаж нефтепродуктов в РФ осуществляется по довольно стабильным ценам в рублях. Но в относительных показателях курс рубля важнее для рентабельности в переработке, чем в добыче.

Некоторые аспекты влияния на инвестиции в добыче и переработке

Влияние курса рубля на инвестиции в добыче выше, чем может показаться. Обменный курс также играет значительную роль и в других аспектах нефтедобычи, о которых мы пока не говорили. Ослабление российской валюты влияет на срок окупаемости новых скважин и месторождений. Падение стоимости рубля не увеличивает стоимость экспорта нефти в рублевом выражении, но фиксирует рублевые расходы на разработку новых скважин. Такая ситуация становится мощным импульсом к росту доходности с новых скважин.

Повышение сложности переработки все равно окупает затраченные усилия. Согласно нашей модели, снижение доли мазута с 35% в общем объеме производства до 25% при соответствующем повышении бензина и дизеля, например за счет установки гидрокрекинга, может вдвое увеличить рентабельность переработки среднего российского НПЗ на $3-6/барр. при цене на нефть на уровне $70/барр.

https://www.finam.ru/