Риск снижения Индекса МосБиржи к отметке 2500 пунктов пока не реализовался, и этот уровень остается ближайшей сильной поддержкой для бенчмарка. Тем не менее в краткосрочной перспективе мы считаем вероятным восходящий тренд.

Краткосрочные идеи: состав портфелей остается без изменений

Актуальный состав портфеля — Фавориты: Сбер-ао (SBER), ТКС (TCSG), Ozon (OZON), Мосбиржа (MOEX), Яндекс (YDEX), Татнефть (TATN), Полюс (PLZL) — Аутсайдеры: Алроса (ALRS), НЛМК (NLMK), MMK (MAGN), ОГК‑2 (OGKB), МТС (MTSS), РусГидро (HYDR), ПИК (PIKK)

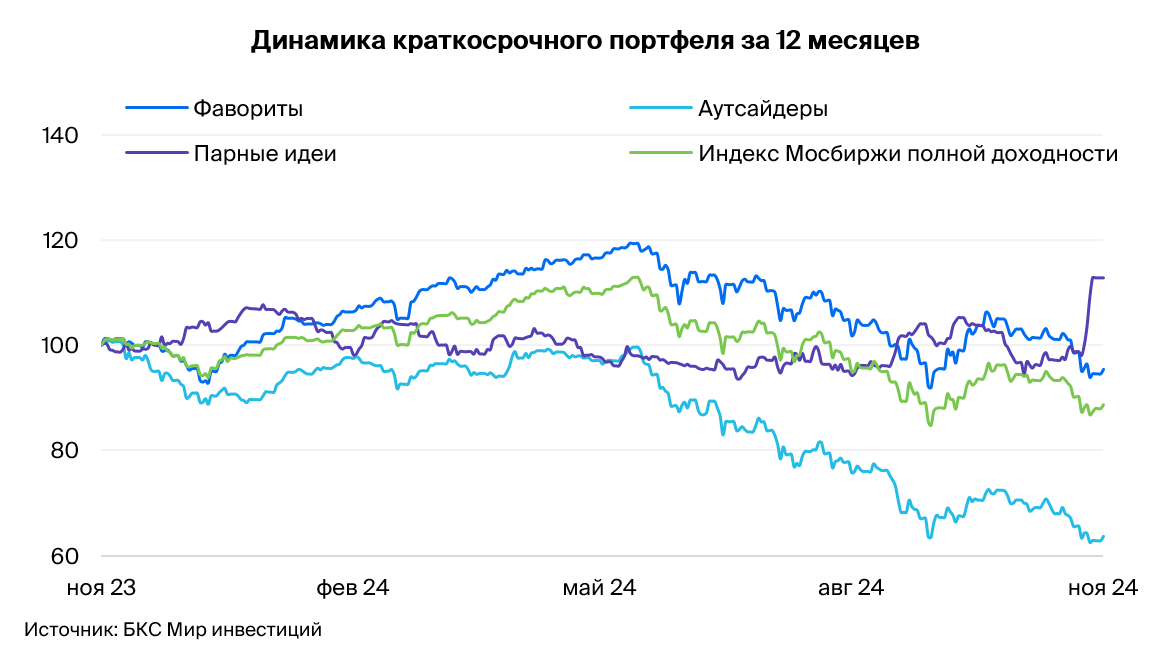

Динамика портфеля за последние три месяца: — Фавориты просели на 6% — Индекс МосБиржи — снижение на 7% — Аутсайдеры упали на 16%, просев сильнее индекса, как мы и рассчитывали

Краткосрочные фавориты: причины для покупки

ТКС Холдинг — интеграция Росбанка должна стать новым этапом роста компании, фокус на рентабельности и технологии — сильные долгосрочные тренды.

Мосбиржа — высокие процентные ставки позитивны для доходов биржи, которая зарабатывает на размещении клиентских средств.

Ozon — компания существенно улучшила свою рентабельность в III квартале, при этом оборот бизнеса также рос неплохими темпами. Мы думаем, что это может придать импульс котировкам бумаги, которая пострадала во время рыночной коррекции.

Яндекс — ждем, что краткосрочно акция будет показывать динамику лучше Индекса МосБиржи, учитывая сильные результаты за III квартал, прибыльность и низкую долговую нагрузку компании.

Татнефть — компания выглядит привлекательнее аналогов с одним из самых высоких потенциалов роста в секторе, где оценки близки к справедливым. Видим вероятность дивидендного сюрприза в виде повышения коэффициента дивидендных выплат до 75-90% в 2024 г. Компания обладает сильным балансом и высоким производственным потенциалом, который в полной мере будет реализован в случае смягчения ограничений ОПЕК+.

Полюс — акции Полюса все еще привлекательны благодаря рекордным ценам на золото. Высока вероятность, что компания впервые за три года выплатит хорошие дивиденды, что в целом перекроет негативные последствия от выкупа, проведенного в прошлом году. Из ближайших катализаторов ждем раскрытие информации о Сухом Логе, что поддержит котировки Полюса.

Сбер — банк подтвердил свои ориентиры на 2024 г., что позитивно. Ждем нового рекорда по прибыли и дивидендам за 2024 г. Несмотря на высокие процентные ставки, рентабельность остается на высоком уровне.

Краткосрочные аутсайдеры: причины для продажи

АЛРОСА — результаты De Beers (ближайший конкурент АЛРОСА) за III квартал подтвердили сохранение кризиса в алмазной индустрии. Полагаем, что у АЛРОСА цифры могут быть сопоставимыми. В ближайшее время мы не ждем улучшения ситуации в отрасли и не видим катализаторов для роста котировок.

НЛМК — слабая конъюнктура на мировом и внутренним рынках стали оказывает давление на бизнес НЛМК. У компании также ухудшилась коммуникация с инвестиционным сообществом, что приводит к дисконту при оценке акций.

ММК — прогнозируем падение внутреннего спроса на сталь на двухзначную величину в IV квартале, что окажет давление на операционные результаты ММК, который больше остальных ориентирован на внутренний рынок. Более того, на фоне слабого внутреннего спроса и низких мировых цен считаем, что цены на сталь в России также снизятся до конца года, что особенно ударит по прибылям ММК в силу более низкой рентабельности и значительного фокуса на внутренний рынок.

РусГидро — мы полагаем, что вероятность выплаты дивидендов снизилась не только по пропущенному 2023 г., но и на последующие годы. Высокий долг, значительная доля которого имеет переменную процентную ставку, также будет негативно сказываться на финансовых результатах компании.

ОГК-2 — компания ухудшила раскрытие вместе с другими компаниями ГЭХа, поэтому мы не видим текущих результатов. Тем не менее мы прогнозируем снижение финансовых показателей в 2024–25 гг., что в свою очередь, должно негативно сказываться на котировках компании.

МТС — не видим катализаторов краткосрочно, а процентные ставки давят на прибыль, так как процентные расходы «съели» около 60% операционной прибыли в I полугодии 2024 г.

ПИК — на акции застройщиков давят высокие ипотечные ставки и стоимость обслуживания долга. При этом ПИК в силу сниженного объема раскрытия информации может оказаться под большим давлением.

https://www.finam.ru/