Fix Price представила финансовые результаты за III квартал 2024 г. по международным стандартам финансовой отчетности (МСФО). Далее указана динамика по сравнению с аналогичным периодом предыдущего года, если не написано иное.

Общая выручка выросла на 6% до 78,8 млрд руб., а выручка от розничных продаж увеличилась на 8% при росте торговых площадей на 12%. Таким образом, динамика ухудшилась, после осторожного улучшения во II квартале, когда выручка выросла на 10%.

Рост сопоставимых продаж замедлился до околонулевых значений с 3% в предыдущем квартале. Средний чек вырос на 3%, но трафик упал на те же 3%. Компания связывает слабые продажи как с экономической обстановкой, так и с конкуренцией в условиях, когда меняются предпочтения потребителей.

Скорректированная EBITDA (по стандартам отчетности IAS-17) снизилась на 20% до 8,7 млрд руб. и составила 11% выручки. Динамика скорректированной EBITDA аналогична I кварталу и хуже предыдущего. Невысокий рост выручки не позволяет компенсировать увеличение расходов на персонал на фоне конкуренции за сотрудников в РФ.

Чистая прибыль в результате снизилась на 19% до 6 млрд руб. с рентабельностью 7,6%.

Чистые денежные средства компании составили 19,7 млрд руб. или 0,5х EBITDA по IAS-17, не учитывая обязательства по аренде.

Fix Price изучает разные варианты дальнейших действий по изменению своей корпоративной структуры для защиты интересов акционеров во всех юрисдикциях. Среди них — листинг основного операционного актива компании «с возможностью для миноритарных акционеров по переходу на этот уровень владения».

Влияние: Слабая динамика продаж, хуже ожиданий. Вместе с растущими расходами на персонал слабые продажи давят на рентабельность. При этом компания остается прибыльной и с чистыми денежными средствами на балансе. Насколько мы понимаем из комментариев менеджмента по организационной структуре, Fix Price может в дальнейшем провести листинг российской операционной «дочки» на МосБирже и дать возможность миноритариям обменять свою долю в казахстанском юрлице на долю в российском. На наш взгляд, это могло бы снизить для российских акционеров неопределенности, связанные с зарубежным владением. Однако ясности по этому шагу и его срокам пока нет.

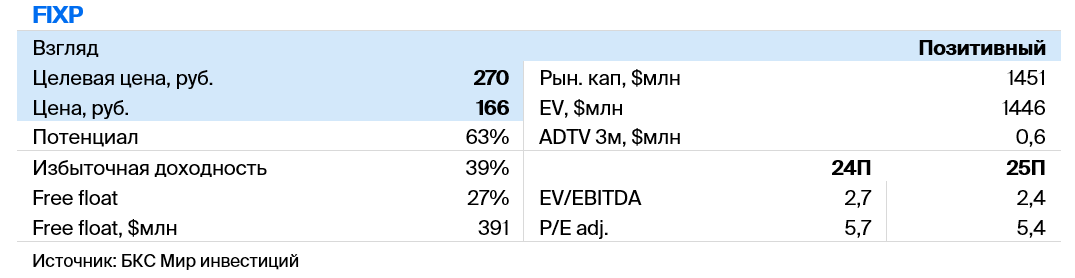

Оценка: У нас позитивный взгляд на расписки Fix Price при текущей оценке в 2,7x EV/EBITDA и 5,7х Р/Е 2024 г. (на основе наших прогнозов финансовых показателей компании). Этот взгляд основан на ожидании улучшения финансовых результатов в 2025 г. и возобновления дивидендов после редомициляции. Однако результаты за III квартал оказались хуже наших прогнозов, что снижает вероятность ускорения роста выручки, которое мы закладываем в нашу модель оценки. Поэтому мы видим здесь риски для наших прогнозов на 2024-25 гг.

https://www.finam.ru/