Уже со II квартала этого года интерес частных инвесторов к рынку начал снижаться. Впервые с весны 2022 года снизилось число активных инвесторов на брокерском обслуживании (до 4,57 млн; -4% кв/кв). Судя по динамике пассивов банков, россияне все больше предпочитают депозиты.

Заметно усиливается и приток средств в фонды денежного рынка. С начала текущего цикла повышения ставки объём активов ведущих фондов вырос в 16,5 раз.

Высокие ставки угрожают и торможением экономики. В сочетании с ростом налогов они ухудшают перспективы роста финансовых показателей в следующем году. Прирост совокупной чистой прибыли публичных российских компаний в 2025 году мы прогнозируем на уровне лишь 2,5% г/г против 5,7% г/г — кварталом ранее.

Переломный момент наступит, когда инвесторам станет понятно, что ключевая ставка достигла пика и стоит ставить на ее снижение. Тогда начнется переток средств из фондов денежного рынка и депозитов в акции российских компаний. Мы ждем этого не раньше I квартала 2025 г. До конца этого года рынок акций продолжит испытывать дефицит новых денег.

Ситуация сохранится до конца года

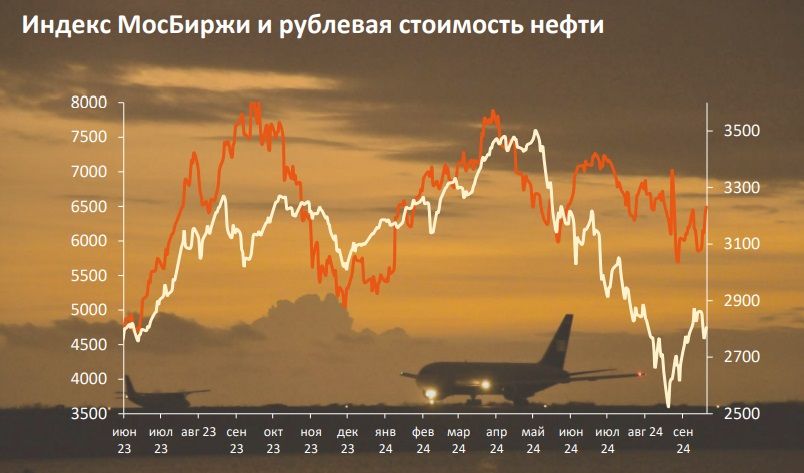

Индекс МосБиржи откатился на 20% от майских пиков: на смену продажам нерезидентов и крепкому рублю с конца лета пришли слабость рынка нефти и активное повышение ключевой ставки.

В настоящее время фактор навеса продаж нерезидентов снят, однако индекс торгуется примерно на 10%-12% ниже, чем можно было бы ожидать исходя из рублевой стоимости нефти. До конца года рынок и нефтяные цены вряд ли смогут сблизиться.

Причина появления дисконта – рост требуемой премии за риск из-за повышения ставки. Сейчас мы не видим оснований ожидать длительного нахождения ставок на текущих или более высоких уровнях. По нашим прогнозам, текущая политика ЦБ, с повышением ключевой ставки до 20% и последующим ее смягчением в середине следующего года, не угрожает фундаментальному профилю рынка и экономике в целом.

Однако пока риторика регулятора достаточно жесткая и допускает затягивание цикла высоких ставок. Текущая неопределенность в отношении ставки выступает важным негативным конъюнктурным фактором, способным сделать рынок безыдейным как минимум еще на квартал. Но это создает возможности для точечных покупок акций перспективных игроков на долгосрочную перспективу.

Фаза безыдейности затягивается. Ожидаем наиболее серьезного ухудшения финансовых показателей закредитованных и нуждающихся в инвестициях компаний, а также компаний, оперирующих в отраслях, чувствительных к политике ЦБ и переходу властей к более точечным стимулам (черная металлургия, девелоперы, банки с фокусом на кредитование физлиц, телекомы).

Негативом для отдельных компаний выступают замедление экономики КНР (Норникель, угольщики) и РФ (сталелитейщики), а также санкции (НОВАТЭК). Наш базовый сценарий предполагает, что индекс МосБиржи проведет остаток года в диапазоне 2450-2900 пунктов. Учитывая перспективу смягчения ДКП ближе к лету при сохранении экономического роста, понижаем нашу оценку справедливого уровня индекса на горизонте 12 месяцев до 3700 пунктов.

В позитивном сценарии ориентир по индексу МосБиржи на конец года понижаем до 3400 пунктов. Рынок может начать расти в случае появления сигналов от ЦБ о готовности перейти к снижению ставки и/или при заметной девальвации рубля, не препятствующей росту экономики в условиях комфортной среднеквартальной стоимости нефти (Urals выше $80/барр.)

В базовом сценарии ждем завершения года на уровне 2820 пунктов по индексу МосБиржи. Допускаем повышенную волатильность внутри квартала ввиду не снятых рисков по ставке. Сценарный прогноз по Urals – $70/барр.

В пессимистичном сценарии прогнозируем откат индекса МосБиржи к 2400 пунктам. Способствовать этому смогут более резкое повышение ключевой ставки и/или сохранение решимости ЦБ сделать это в дальнейшем, а также резкое ухудшение ситуации на товарных рынках с уходом Urals ниже $60/барр.

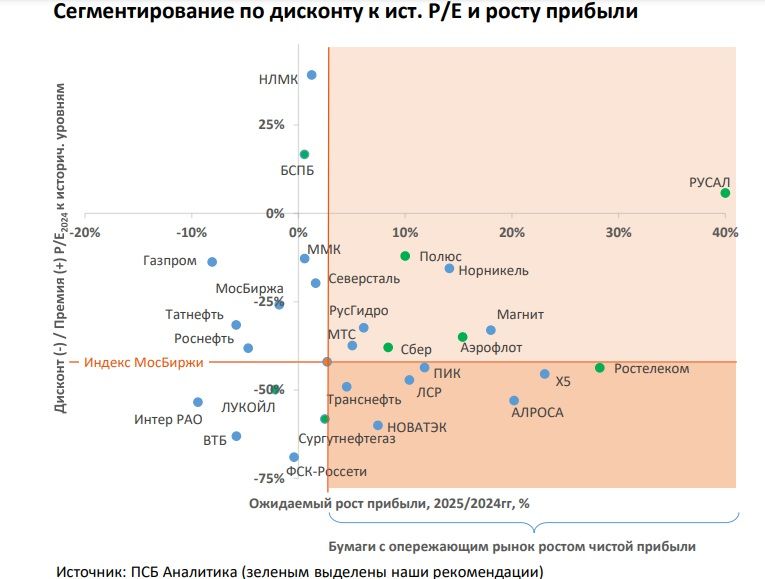

Фундаментально российский рынок акций по-прежнему выглядит дешевым: дисконт прогнозного P/E индекса МосБиржи на этот год превышает 40% к уровням до начала СВО, рост чистой прибыли есть, правда, небольшой.

Большинство компаний по-прежнему готовы порадовать неплохим ростом чистой прибыли в следующем году (оранжевые зоны) и также недооценены к историческим метрикам. С премией торгуются лишь отдельные истории. Это, в первую очередь, Полюс и РУСАЛ, что оправдывается рекордными ценами на золото и алюминий соответственно. Акции БСПБ также не вызывают вопросов — крепкий бизнес позволяет выплачивать щедрые дивиденды. НЛМК представляется неоправданно переоцененным — рынок чрезмерно позитивно оценивает перспективы компании.

В текущих условиях привлекательны акции не только с опережающими рынок темпами роста доходов, но и с меньшими рисками ухудшения прогнозов. К сожалению, не все недооцененные по сравнению с рынком компании (нижний правый угол) подходят под этот критерий. Мы осторожно смотрим на ПИК и ЛСР, а также на АЛРОСА и НОВАТЭК из-за уязвимости их рынков сбыта. Х5 не можем рекомендовать, так как торги ими станут доступны лишь в следующем году.

Среди бумаг со слабым ростом нам наиболее интересны надежные дивидендные истории, в первую очередь ЛУКОЙЛ и префы Сургутнефтегаза.

Высокая ставка, ужесточение регулирования кредитования физлиц и сокращение льгот по ипотеке уже начинают негативно влиять на чистую процентную маржу и спрос на кредиты банков. В ближайшие квартал-два ситуация в банковской системе несколько ухудшится, но останется комфортной. Сектор по-прежнему привлекателен для среднесрочных инвестиций.

В секторе мы предпочитаем компании с развитыми экосистемами и/или устойчивой корпоративной клиентской базой – они более защищены и способны поддерживать высокую эффективность и див. выплаты.

https://www.finam.ru/