Текущая неделя для рынков капитала выступает как одна из определяющих: от решения ЦБ по ключевой ставке, его прогнозов и комментариев зависит, какой тренд будет заложен на рынках до конца текущего года.

Базовый консенсус-прогноз говорит за повышение на 100 пп, до 20%. Треть опрошенных аналитиков выступила за повышение сразу до 21%. Рассмотрим свежие данные вышедшие к текущему периоду, чтобы сделать собственные предположения о завтрашнем решении.

В начале недели появилась достаточно позитивная статистика по кредитованию физических лиц: ипотека и потребительское кредитование вернулись на нормальные траектории роста, показывая охлаждение по сравнению с предыдущими периодами. Сильно растет автокредитование в преддверии повышения утилизационного сбора, но его вклад в общую картину ограничен, тем более что ажиотажный спрос на автомобили, скорее всего, успокоится после повышения цен.

Со стороны кредитования физлиц мы наконец видим проявление влияния высокой ставки и макропруденциальных мер — оно вернулось к нормальным показателям, и текущей жесткости денежно-кредитной политики (ДКП) здесь, по-видимому, вполне достаточно. Снижение темпов кредитования непосредственно влияет на спрос и ценовые ожидания, что в конечном счете должно будет сказаться и на инфляции, но с определенным лагом.

В настоящий момент данные по инфляции не выглядят обнадеживающими: недельная инфляция за период с 15 по 21 октября составила 0,2%, что достаточно много. Инфляция с начала года — 6,27%, а в годовом выражении — 8,4%. Напомним, ЦБ хотел бы видеть на конец года рост цен на 6,5–7%, что не очень достижимо и требует от регулятора реагировать: именно поэтому повышение ставки считается неизбежным. Вместе с тем, возможно, ценам потребуется некоторое время, чтобы в них отразилось влияние высокой ключевой ставки. То есть, с нашей точки зрения, ЦБ поднимет ставку до 20% для «закрепления жесткости» и далее продолжит наблюдать за развитием событий.

С точки зрения открытия позиций мы по-прежнему отдаем предпочтение облигациям-флоатерам, так как плавающие купоны в наибольшей степени позволяют отыграть текущую ситуацию в ДКП. Недавнюю коррекцию в рассматриваемом типе бумаг мы считаем временно связанной с размещением новых выпусков, что позволяет инвесторам диверсифицировать свои вложения. Для инвесторов открываются и возможности, ведь «старые» выпуски теперь торгуются и по привлекательным ценам.

ОФЗ с дальним погашением мы продолжаем рассматривать как интересный вариант для инвесторов «умеренного» риск-профиля: на наш взгляд, предел повышения ключевой ставки уже близко, и формирование позиции от текущих уровней кажется нам оправданным, особенно с учетом высоких текущих купонов, которые, с одной стороны, помогут перенести временные просадки, а с другой, дадут дополнительную доходность при смягчении ДКП.

Аукционы Минфина

Сегодняшний обзор аукционов будет весьма коротким. Минфин предложил два выпуска бумаг: 29025 с переменным купоном и 26245 с постоянным купоном. Оба аукциона признаны несостоявшимися, министерство не готово платить повышенные премии покупателям на аукционах. Возможно, представители государства ожидают каких-либо изменений на рынке в плане восприятия долгосрочных ставок, поэтому не спешат с размещениями.

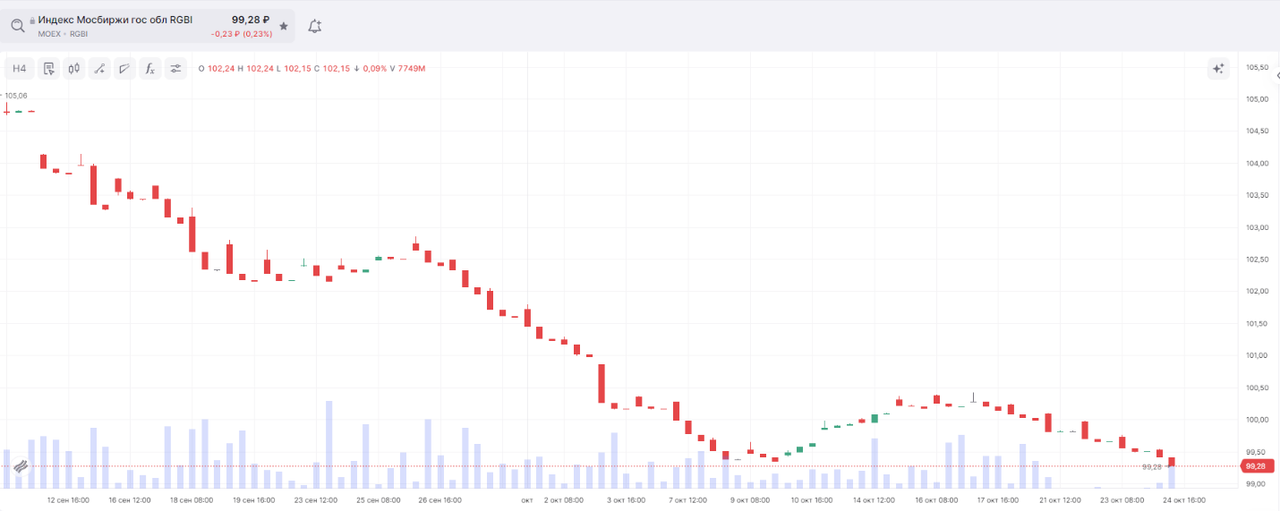

С технической точки зрения индекс RGBI показывает довольно слабую динамику, консолидируясь около уровня 100 п. Какая-либо направленная динамика в индикаторе сможет появиться только после заседания ЦБ.

Долговой рынок США

Американский долговой рынок чувствует себя довольно печально, после того как стало ясно, что ФРС поспешила со снижением ключевой ставки. Данные по инфляции вышли повышенными, рынок труда оказался сильнее, чем выглядел ранее. И если фондовый рынок в некоторой степени оставляет эти факторы без внимания, то долговой рынок закладывает опасения того, что ФРС придется повременить со снижением ставки или как минимум снижать ее более медленными темпами. Опасения выражаются и в росте индекса доллара, который раллирует уже почти неделю.

Дальнейшая траектория долгового рынка зависит от ряда факторов: продолжит ли ФРС «гнуть свою линию» и снижать ставку; как пройдут выбора в США (а до них осталось всего две недели); как будет развиваться ситуация с госдолгом, расходы на выплаты по которому растут очень высокими темпами?

Пока мы придерживаемся мнения, что ФРС продолжит снижение ставок, корректируя темпы смягчения с учетом поступающих данных. Соответственно, долговой рынок, на наш взгляд, имеет некоторый потенциал роста, мы считаем позиции на нем обоснованными.

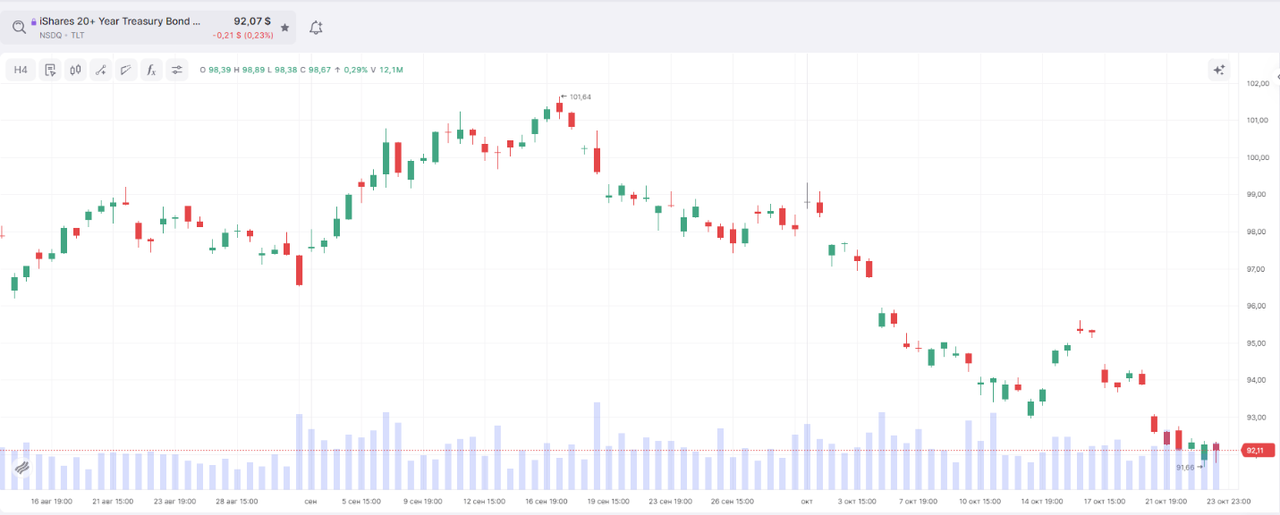

С технической точки зрения отслеживаемый нами фонд TLT, отражающий цены на казначейские облигации США с погашением через двадцать лет, показал значительное снижение, достигнув сильной поддержки. Мы пока не готовы рекомендовать приобретать инструмент в инвестиционный портфель и предлагаем дождаться некоторой консолидации либо разворота на каких-либо действиях ФРС.

https://www.finam.ru/