По данным ЦБ, в сентябре 2024 г. спрос в кредитовании составил 402₽ млрд (1,1% м/м и 20,9% г/г, месяцем ранее — 461₽ млрд). В сентябре 2023 г. он равнялся 957₽ млрд, фиксируем 3 месяц подряд снижения относительно прошлого года. Можно с уверенностью вещать о стабилизации в розничном кредитовании, потому что в этом месяце потребительское кредитование снизило свои темпы, остаётся, только автокредитование, которое в октябре сойдёт на нет. С учётом всех мер регулятора становится понятно, что их нужно было применять намного раньше, потому что эффект они произвели, но действия были запоздалые (урон нанесён экономике/гражданам), сейчас регулятору необходимо действовать в корп. кредитовании и немедленно. Давайте перейдём к данным.

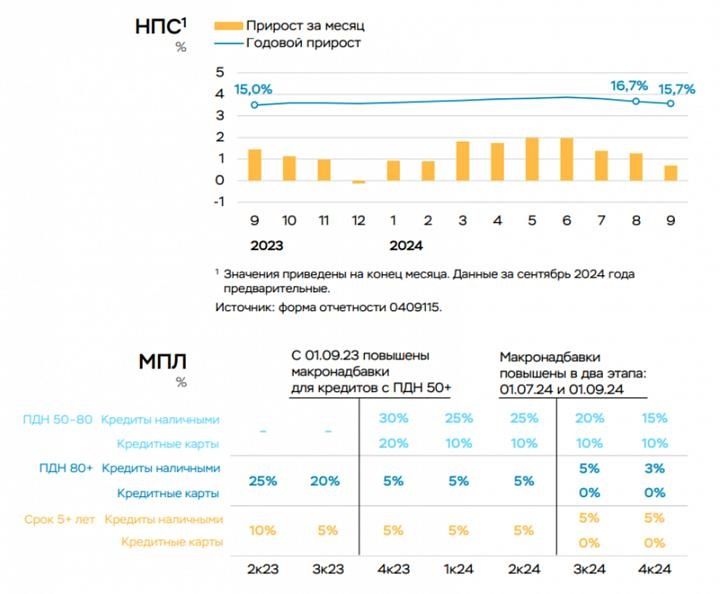

Темпы роста ипотеки в сентябре составили 0,9% (+0,9% в августе), кредитов было выдано на 373₽ млрд (в августе 375₽ млрд), в сентябре 2023 г. выдали 955₽ млрд, при этом ипотечный портфель сократился на 0,2% — это следствие секьюритизации (~213₽ млрд). Выдача ипотеки с господдержкой составила 199₽ млрд (196₽ млрд в августе), почти вся выдача приходится на семейную ипотеку (90%) из-за завершения массовой льготной ипотеки/ужесточения семейной ипотеки, другие программы не вызывают особого спроса. Выдача же рыночной немного снизилась — 174₽ млрд (180₽ млрд в августе), темпы роста рыночной в последние 3 месяца связаны со схемами от застройщиков, которые предлагают сниженную ставку на первые 1–5 лет за счёт завышения стоимости квартиры (ЦБ прорабатывает изменения в регулировании для их снижения).

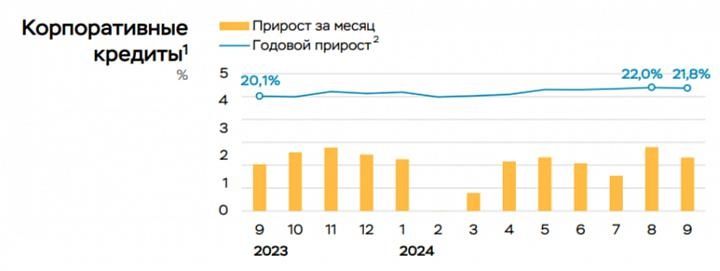

Рост корпоративного кредита остаётся высоким — 1,6₽ трлн (+2% м/м, в августе — 1,5₽ трлн), в августе 2023 г. — 1,4₽ трлн. Корп. кредиты в основном выдаются с плавающей ставкой, а значит, бизнес кредитуется под +20% и темпы выше, чем год назад, когда ставка была 12%. Регулятор это объясняет тем, что остаётся повышенный спрос на оборотное финансирование (затраты на логистику и заработные платы) и инвестиционные проекты. При этом прирост портфеля кредитов застройщикам жилья замедлился, это связано с повышенными объёмами ввода жилья в конце квартала, сопряжёнными с раскрытием счетов эскроу.

Конечно, данная динамика прослеживается в финансовом секторе:

Отчёт Сбербанка за сентябрь: портфель жилищных кредитов вырос на 1,1% за месяц (в августе 1,2%), банк выдал 222₽ млрд ипотечных кредитов (-60,4% г/г, в августе 231₽ млрд). Портфель потребительских кредитов снизился на 0,6% за месяц (в августе +1,2%), банк выдал 181₽ млрд потреб. кредитов (-30,4% г/г, месяцем ранее 272₽ млрд). За сентябрь корп. клиентам было выдано 2,2₽ трлн кредитов.

Похоже, розничное кредитование перестаёт быть головной болью регулятора (автокредитование остынет в октябре, с кредитками уже начали разбираться в сентябре и грозят застройщикам с рыночной ипотекой). Но очевидно, что корпоративное кредитование является сейчас главным проинфляционным фактором, а значит, ужесточение ДКП на повестке дня.

https://www.finam.ru/