С начала года акции Ленты по-прежнему в лидерах роста, причем не только в своем секторе, но и на всем рынке: +53%. Сейчас котировки находятся в многомесячном боковике в диапазоне 1000 — 1200 руб.

Остались ли драйверы для дальнейшего роста? Попробуем сегодня разобраться.

Напомню, что главной причиной роста акций Ленты стало заметное ускорение ее финансовых результатов за счет покупки сети «Монетка» в октябре 2023 года. Высокую динамику, отчасти связанную с низкой базой прошлого года, мы видим до сих пор.

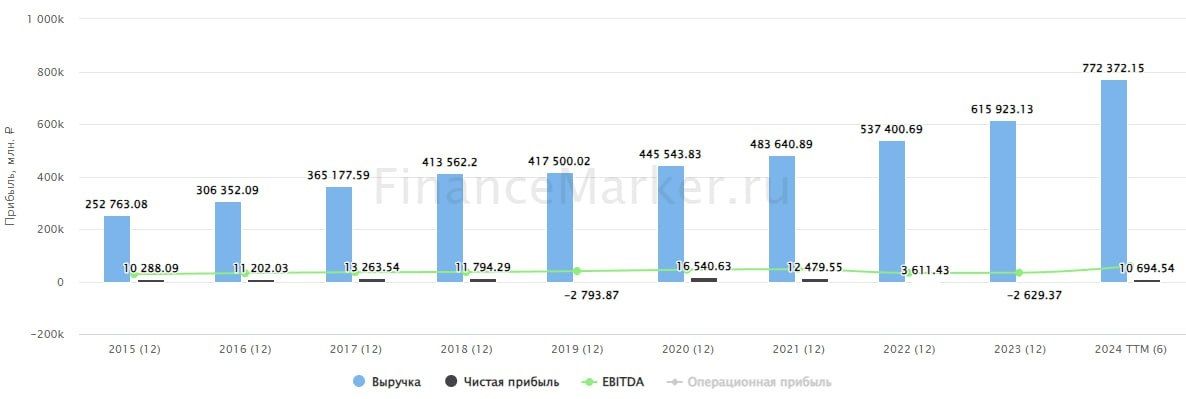

По итогам 1П24 выручка выросла на 60% г/г (после +62% в 1кв24). Вклад магазинов «Монетка» в результат составил 66 млрд руб., или 31%. Без них рост выручки Ленты составил бы 9-10% (в 1 кв24 очищенный рост был на уровне 16-17%).

Выручка гипермаркетов выросла на 14% г/г, до 122 млрд руб. Поскольку торговая площадь почти не изменилась (+1% г/г), основной вклад сделали сопоставимые продажи: +13% г/г, за счет роста среднего чека на 11%, что выше инфляции.

Выручка супермаркетов выросла на 12% г/г, до 21 млрд руб. Торговая площадь выросла всего на 2%. Рост выручки здесь снова за счет сопоставимых продаж: +27% г/г, из которых средний чек +12%, трафик +13%. Лента продолжает переформатирование своих супермаркетов и закрытие неэффективных точек, которое приносит хорошие результаты.

Валовая прибыль выросла на 68%, до 46,5 млрд руб. Рентабельность увеличилась до 22% с 21% годом ранее.

EBITDA – почти утроилась (после пятикратного роста в 1кв24) и составила 16,7 млрд руб. Рентабельность достигла около 8%, после 4,5% во 2кв23.

Чистая прибыль выросла в 73 раза — до 7,4 млрд руб. по сравнению с 0,1 млрд руб. годом ранее. В 1кв24 показатель был на уровне 3,5 млрд руб. после чистого убытка 2,5 млрд руб. за аналогичный период 2023 года. Всего за 1П24 Лента заработала 11 млрд руб. чистой прибыли после убытка 2,4 млрд руб. в 1П23 и убытка 1,8 млрд руб. за весь 2023 год.

При этом в 1П24 компания заметно увеличила и свои капитальные затраты: более чем в 2 раза, до 9,4 млрд руб. после 3,8 млрд руб. в 1П23. Лента активно расширяет сеть магазинов «у дома», чтобы масштабировать успешную бизнес-модель Монетки.

За счет опережающего роста инвестиций, свободный денежный поток в 1П24 оказался отрицательным (-3 млрд руб.), несмотря на существенный рост операционного денежного потока.

Чистый долг на конец 1П24 составил 92,5 млрд руб., снизившись всего на 3 млрд руб. с начала года. Тем не менее, мультипликатор ND/EBITDA снизился более существенно, до 1,7х после 2,8х на конец 2023 года. напомню,ч то существенная часть этого долга была привлечена под покупку «Монетки».

Лента демонстрирует темпы роста на уровне ИТ-компании в сегменте ритейла. Важно, что здесь не только вклад консолидации «Монетки», но и результат оптимизации сети супермаркетов.

Дальнейший рост Ленты, после того, как эффект «Монетки» снизит свое влияние на отчетность, будет зависеть от того, получится ли у менеджмента успешно адаптировать на новые магазины «у дома» бизнес-модель Монетки.

Резюмируя, сейчас акции Ленты стоят дороже аналогов в секторе: EV/EBITDA 2024 = 4,6х вместо 3,8х у Магнита и 4,1х у Х5. По рентабельности Лента сейчас только достигла своих конкурентов, но не обогнала их. Темпы роста с 4кв24 будут, вероятно, ниже, чем у Х5. Поэтому, фундаментальные основания для дальнейшего роста котировок пока найти сложно. Не исключено, что в текущем диапазоне акции могут остаться надолго.

Не является индивидуальной инвестиционной рекомендацией!

https://www.finam.ru/