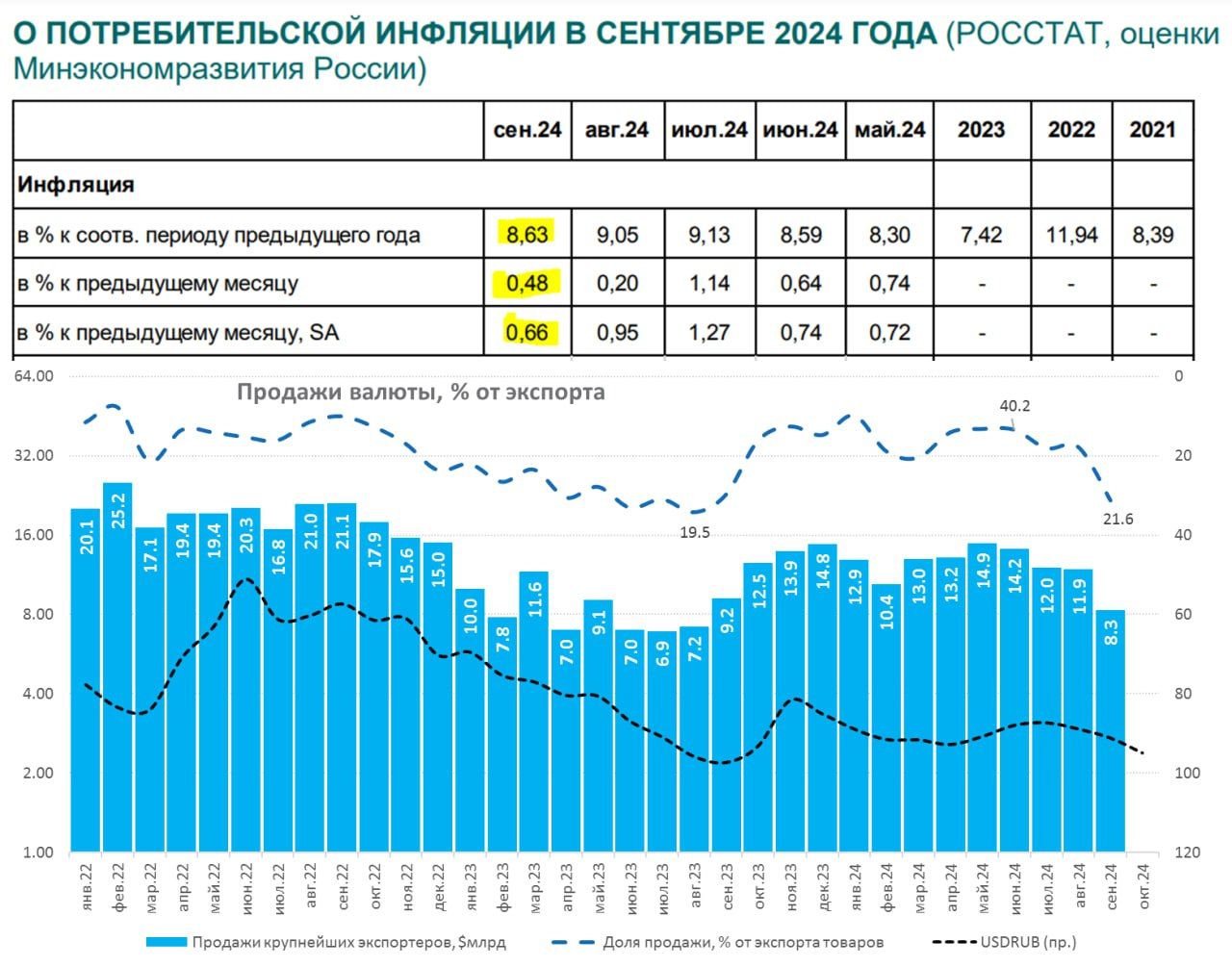

Сентябрьский отчет по инфляции уже традиционно дал цифры немного выше, чем было по недельным данным, но в рамках ожидаемого 0.48% м/м, годовая инфляция снизилась до 8.63% г/г с 9.05% г/г в августе. Минэк насчитал сезонно-сглаженную инфляцию 0.66% м/м (8.2% SAAR), я скорее вижу ближе к 8.8% SAAR, Банк России скоро опубликует свои оценки. С начала года инфляция 5.8% и пока идет в район ~8% на конец года, что сохраняет вероятность повышения ставки.

Но более обсуждаемым под вечер пятницы оказалось решение Правительства смягчить условия продажи выручки крупнейших экспортеров с 50% до 25% от общей экспортной выручки. На самом деле, подобное решение напрашивалось и раньше, т.к. летом с 80% до 40% был снижен порог репатриации валютной части экспортной выручки, а порог продажи 50% от всей экспортной выручки оставался неизменным (не вся экспортная выручка валютная, часть ее рублевая). Это создало странную конструкцию, когда выручку можно не возвращать, но продавать обязан. Учитывая, что в расчетах за экспорт ~40% — это рубли, а 60% — валюта этот диссонанс значим. Хотя тайминг объявления решения не выглядит удачным конечно.

Прямого влияния на курс это не окажет, т.к. крупнейшие экспортеры по оценкам ЦБ в сентябре уже резко сократили продажи валюты c ~$12 млрд до $8.3 млрд, или ~22% от сентябрьской оценки экспорта ($38.4 млрд). Хотя правильнее будет сказать, что влияние смягчения просто уже, вероятно, реализовалось.

В чем может быть риск – в том, что текущие $8 млрд в месяц могут оказаться недостаточными для покрытия имеющихся оттоков (по моим прикидкам нужно $10-11 млрд в месяц). В прошлом такой дефицит предложения валюты «стоил» бы 4-6 рублей по курсу (и их уже сделали с лета). Но в условиях более низкой эластичности импорта по курсу, влияние может быть более значимым и более устойчивым в моменте. Насколько такой риск реален, можно будет попробовать оценить после завершения октябрьского налогового периода…

https://www.finam.ru/