Акции Норникеля (GMKN: RX) демонстрировали схожую динамику относительно мировых компаний-аналогов, но хуже российского рынка акций на отрезке с 2023 года. Мы видим перспективу переоценки акций компании на волне положительной динамики корзины металлов и российского фондового рынка. Мы пересмотрели наш прогноз целевой цены до ₽135 за акцию (рекомендация: выше рынка), что предполагает 23%-й потенциал роста относительно текущей цены. Мы исходили из пониженных ожиданий по финансовым результатам за 2024 год: выручки в размере $11,5 млрд (-16% г/г), EBITDA на уровне $4,89 млрд (-29% г/г) и низкой вероятности промежуточных дивидендов. Метод расчета целевой цены включает оценку по методу DCF, а также по мультипликаторам EV/EBITDA 2025П (5х) и PE 2025П (7x) в равном соотношении. Наш анализ показывает, что при 10%-м снижении или росте цен на металлы целевая цена варьируется в диапазоне 100-170 руб. за акцию.

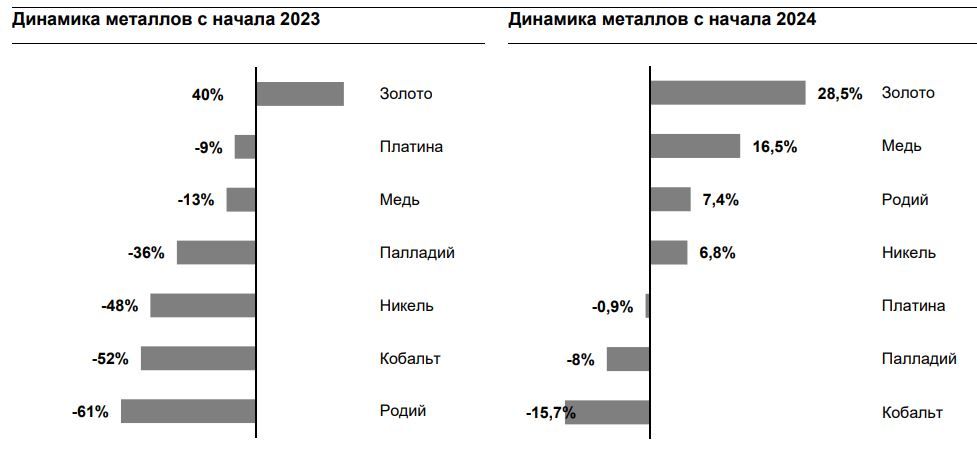

2023 и 2024 оказались волатильными для сырьевых рынков. Это был период высоких ставок, рецессионных опасений, торговых войн и эскалации геополитических рисков. Цены на никель, как и весь сырьевой сектор, находились под давлением с 2023 года, получив небольшую передышку весной 2024 года. На фоне сокращения предложения за счет производителей с высокой себестоимостью в мае цена достигла уровня выше $21 000/т, в сентябре стабилизировалась в диапазоне $16 000-16 700/т, а на этой неделе преодолела отметку $18 000/т. Наш базовый прогноз предполагает цену на никель на уровне $20 000/т в 2025 г. (что соответствует уровню себестоимости наименее эффективных производителей) на фоне ослабления доллара США, благоприятной макроэкономической повестки и влияния инфляции на себестоимость производства (cost push). Медь (или «Доктор Медь») цена на которую в прошлом месяце преодолела отметку $10 000 за тонну, продолжает служить индикатором макроэкономических настроений в реальном секторе экономики. Мы видим перспективы стабилизации цены на медь выше $10 000 за тонну в 2025 году. Палладий с начала сентября восстановился до уровней выше $1 000 за унцию, вернув традиционную премию к платине. МПГ продолжают играть важную роль в переходе к «зеленой экономике», как в ДВС, так и в гибридных электромобилях и водородных двигателях. Мы предполагаем для платины небольшой апсайд в 2025 г. относительно текущих уровней около $1 000 за унцию. Также мы видим потенциал сохранения цены на палладий на уровне $1 100 за унцию в ответ на восстановление активности в автомобильном сегменте.

Наш прогноз финансовых показателей Норникеля предполагает восстановление объемов производства и продаж в 2025 году и цены выше текущих уровней. Ожидаемое ослабление рубля окажет поддержку в части себестоимости. Продажи сопутствующих товаров также должны способствовать выходу маржи к историческим значениям на уровнях выше 45%. Тактическое понижение целевой цены до ₽135 за акцию (потенциал роста 23%; ВЫШЕ РЫНКА) отражает более глубокую просадку по финансовым показателям компании в 2024 году в ответ на ухудшение рынка цветных металлов и МПГ, а также других внешних факторов, затрагивающих деятельность компании. Текущий прогноз по EBITDA на 2024 год находится на уровне $4,89 млрд, или ₽ 440 трлн, что предполагает снижение на 29% г/г. СДП по итогам года может оказаться в отрицательной территории с учетом значительных капиталовложений, но с поправкой на возможное высвобождение оборотного капитала во втором полугодии и оптимизацию капиталовложений. Свободный денежный поток также следует корректировать на процентный расход по обслуживанию долга, который на конец первого полугодия составлял $12 млрд. Вероятность промежуточных дивидендов по итогам 9М24 мы видим низкой. Рынки металлов.

Можно ли говорить о достижении ценового дна?

2023 и 2024 гг. оказались в целом сложными для сырьевых рынков за небольшим исключением. Для этого периода были характерны высокие ставки, рецессионные опасения, торговые войны и эскалация геополитических рисков.

Цены на никель, как и весь сырьевой сектор, находились под давлением с 2023 года, получив небольшую передышку весной 2024 года. На фоне сокращения предложения за счет производителей с высокой себестоимостью цена достигла уровня выше $21 000/т, перейдя к стабилизации в диапазоне $16 000-16 700/т в сентябре и преодолев отметку $18 000 на этой неделе. По данным Vale и Glencore, совокупные затраты на производство в 2023 году составляли $16 854 и $ 19 202 за тонну никеля соответственно, из чего можно сделать вывод, что текущий уровень цен убыточен для большинства маржинальных производителей. BHP в июле 2024 года анонсировала временную приостановку производства на своем проекте Western Australia Nickel в связи с избытком альтернативного предложения «дешевого» никеля. Речь, на наш взгляд, идет о растущих поставках никелевого чугуна из Индонезии. Актив BHP в Австралии закончит производить никель с октября 2024 года. Решение о возобновлении производства будет вновь пересмотрено в феврале 2027. В этой связи стоит упомянуть, что Норникель является поставщиком премиального никеля, использующегося в производстве аккумуляторных батарей.

Согласно недавнему заявлению компании, Норникель планирует в течение ближайшего года принять решение о начале следующего этапа проекта по созданию батарейных материалов. Речь идет о строительство пилотной установки для производства 10 тонн материала в год. Потребности российского рынка в катодных материалах к 2030 году компания оценивает приблизительно в 10 тыс. тонн в год, спрос на мировом рынке оценивается в миллионах тонн.

Наш базовый прогноз предполагает стабилизацию цены на никель на уровне $20 000/т в 2025 на фоне ослабления доллара США, благоприятной макроэкономической повестки и влиянии инфляции на себестоимость производства (cost push).

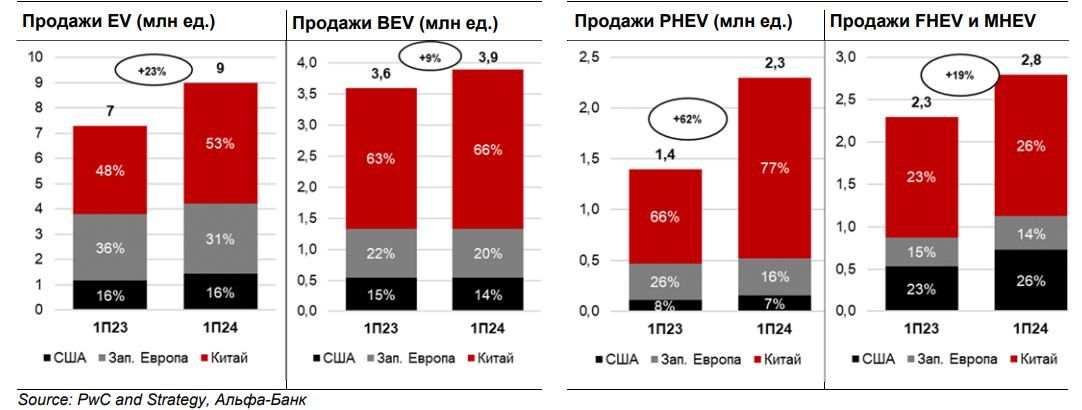

В контексте роста спроса на премиальный никель, согласно статистике за 2К24 от PwC, можно упомянуть, что доля рынка электромобилей продолжает расти. Во 2К24 37% от новых проданных автомобилей были BEV, PHEV или гибриды, что на 30% выше г/г. Анализ рынка демонстрирует, что совокупные продажи электромобилей выросли на 21% г/г, в то время как продажи автомобилей с ДВС сократились на 9% г/г. Большой процент роста принадлежит Китаю, где продажи PHEV в 2К24 выросли на 98% г/г, преодолев отметку в 1 млн проданных автомобилей за квартал. Согласно прогнозам PwC, в 2024 Китай нарастит экспорт электромобилей на 57% г/г. Китай продолжает анонсировать меры по экономической поддержке, снижая ставки кредитования и нормативы обязательных резервов банков.

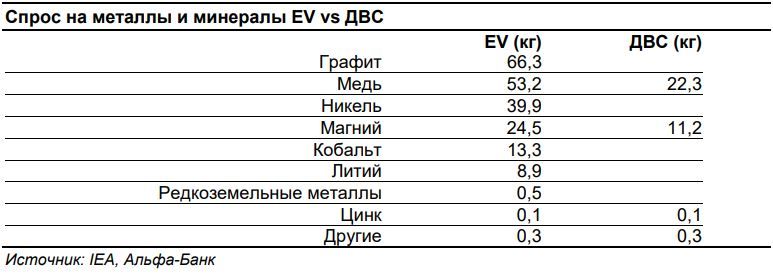

Позитивная динамика рынка электромобилей также оказывает поддержку ценам на медь. По данным IEA (International Energy Agency), электромобиль в среднем содержит 53 кг меди в сравнении с 22 кг в автомобилях с ДВС. На базе прогнозируемого спроса на электромобили можно оценить рост спроса на медь по данному сегменту с 210 тыс. тон до 1,8 млн тонн к 2030 году.

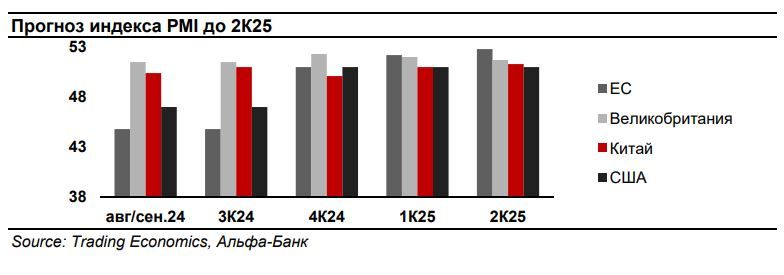

В целом, медь (или «Доктор Медь») цена на которую преодолела отметку $ 10 000 за тонну, продолжает служить индикатором макроэкономических настроений в реальном секторе экономики. Инвестиционная составляющая спроса на медь остается чувствительной к данным по прогнозам экономического роста, уровням безработицы и инфляции. В августе цены на металл вышли из негативного тренда в ответ на смягчение риторики ФРС, а также при поддержке локального дефицита, возникшего на фоне сокращения предложения после протестов в Латинской Америке, закрытия рудника Vale и анонсированного сокращения производства Anglo American. На рынке меди в целом наблюдается структурный дефицит из-за фактического отсутствия новых крупных проектов. В настоящий момент участники отрасли исходят из того, что минимальный уровень цен на медь, который делает новые проекты привлекательными, составляет $10 000-11 000 за тонну. Позитивный взгляд на перспективы индекса PMI на ключевых рынках также говорит в поддержку роста потребления меди в связи с ростом темпов электрификации, развитием энергетической инфраструктуры и урбанизации. Мы видим перспективы стабилизации цены на медь выше $10 000 за тонну в 2025 году.

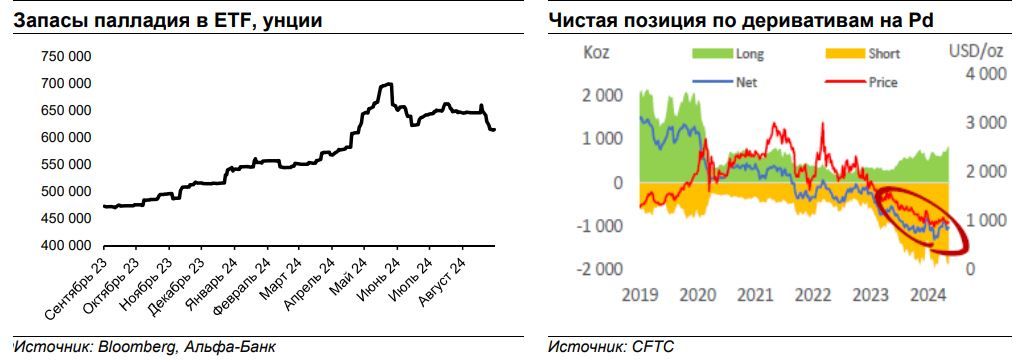

На рынке МПГ, где с конца 2023 установился паритет цен на платину и палладий, наметился позитив на волне смягчения монетарной политики и сохраняющихся рисков снижения предложения. Палладий с начала сентября восстановился выше $1 000 за унцию, вернув на время традиционную премию к платине. МПГ продолжают играть важную роль в переходе к «зеленой экономике», как в ДВС, так и в гибридных электромобилях и водородных двигателях. Мы предполагаем для платины небольшой апсайд относительно текущих уровней, до $1 000 за унцию в 2025. Также мы видим потенциал сохранения цены на палладий в $1 100 за унцию в ответ на восстановление активности в автомобильном сегменте и на фоне в целом более благоприятного сентимента для промышленных металлов. При этом важно отметить, что на данный момент по данным Комиссии по торговле товарными фьючерсами (CFTC), фьючерсы на палладий продолжают оставаться в короткой позиции (net short). Цена на палладий остается более чувствительной к спекулятивной торговле. Количество физического палладия в ETF находится на отметке 0,6 млн унций в сентябре. Для перехода фьючерса в территорию net-long потребуются более четкие сигналы роста спроса со стороны автомобильного сектора, который обеспечивает 2/3 спроса на МПГ.

Рост затрат на производство при значительном падении стоимости корзины МПГ представляет значительные сложности для производителей по всему миру. Для иллюстрации, затраты на производство МПГ у Anglo American Platinum в 1П24 составляли $957 на унцию, что наглядно демонстрирует минимальную маржинальность бизнеса при ценах в диапазоне $900-1 000 за унцию МПГ. С точки зрения предложения добыча первичного палладия в ЮАР может сократиться, так как основные месторождения платиноидов уже в значительной степени истощены, а затраты растут. Также есть объективные риски роста объемов вторичной переработки.

Оценка компании и прогноз финансовых показателей

Акции Норникеля с июля 2023 торговались в некотором отрыве от динамики корзины, что отражало, в том числе, отложенный эффект ценовой динамики на финансовые результаты компании, а также ожидания по дивидендам. На данный момент мы наблюдаем разворот в сторону исторической корреляции.

Наш прогноз финансовых показателей Норникеля предполагает восстановление объемов производства и продаж в 2025 году и цены выше текущих уровней. Для наших модельных вычислений мы используем среднюю цену никеля в $20 000/т, меди в $10 000/т и палладия на уровне $1 100/т в 2025 году. Ожидаемое ослабление рубля окажет поддержку в части себестоимости. Продажи сопутствующих товаров также должны способствовать выходу маржи к историческим значениям на уровнях выше 45%. Наш метод оценки включает дисконтирование денежных потоков компании на 5-летнем горизонте, а также оценку на основе прогнозных мультипликаторов на 2025 год на уровне 5х для EV/EBITDA и 7x для PE, что ниже исторических уровней компании. Мы считаем дисконт по мультипликаторам оправданным и уже заложенным рынком в текущую стоимость акции. Тактическое понижение целевой цены до ₽135 за акцию (потенциал роста 23%; ВЫШЕ РЫНКА) отражает более глубокую просадку по финансовым показателям компании в ответ на ухудшение конъюнктуры рынка цветных металлов и МПГ и других внешних факторов, затрагивающих деятельность компании. Наш анализ показывает, что при 10%-м снижении или росте цен на металлы целевая цена варьирует в диапазоне 100-170 руб. за акцию. Текущий прогноз по EBITDA на 2024 год находится на уровне $4,89 млрд, или ₽440 трлн, что предполагает снижение на 29% г/г. СДП по итогам года может оказаться в отрицательной территории с учетом значительных капиталовложений, но с поправкой на возможное высвобождение оборотного капитала во втором полугодии и оптимизации капитальных затрат.

По нашей оценке, вернуться к дивидендным выплатам в 2024 г. Норникель сможет при положительной переоценке оборотного капитала (в случае его снижения) при условии разрешения логистических сложностей и/или на фоне возможного снижения планов по капиталовложениям. Свободный денежный поток также следует корректировать на процентный расход по обслуживанию долга, который на конец первого полугодия составлял $12 млрд. В календарном 2024 г. Норникель перечислил дивиденды за 9М23 на общую сумму ₽139,9 млрд, что предполагает 6%-ю дивидендную доходность к средней цене акции в 2024 году. Вероятность дивидендов по итогам 9М2024 остается низкой.

Финансовые результаты Норникеля отражают общемировые тренды по рынку металлов, а также непрогнозируемый эффект от беспрецедентных страновых ограничений, с которыми столкнулась компания. Норникель сохраняет уверенные позиции на рынке, продолжая демонстрировать лидерство в части затрат. Акции компании демонстрировали схожую динамику относительно мировых компаний-аналогов, но их динамика была хуже динамики российского рынка акций и лучше динамики корзины металлов. Мы видим перспективу переоценки акций компании на волне положительной динамики корзины металлов и позитивной динамики российского фондового рынка.

https://www.finam.ru/