На фоне замедления инфляции до 5% в 2025 г. доходности и ключевая ставка снизятся до 13% (по длинным ОФЗ свыше 10 лет) и 15.5% вне зависимости от траектории ключевой ставки. Это произойдет из-за трех уже действующих факторов: замедление кредитования, охлаждение экономики и сокращение бюджетного дефицита (стимула). Снижение доходностей на 3% может принести 28% за год по индексу ОФЗ.

- В 3К24 индекс ОФЗ снизился на 2% из-за жесткой позиции ЦБ и стабильной инфляции

- Ждем замедления корпоративного кредита в 4К24 из-за возврата оборотных займов

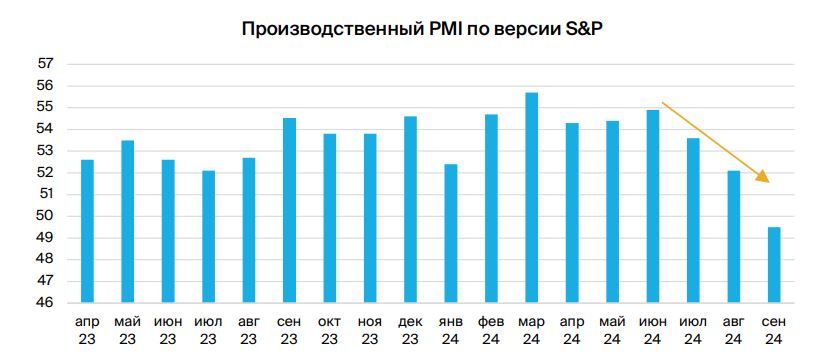

- ВВП тормозит: рост производства (PMI) в сентябре ушел в минус, начались увольнения

- Дефицит бюджета в 2025 г. составил 0.5% от ВВП — минимум стимула для экономики за 3 года

- Чистый приток на рынок ОФЗ в 2025 г. — RUB 0.2 трлн, в 2024 г. — минус RUB 1.1 трлн

- Из защитных идей лучше смотрится 1-й эшелон с переменным купоном

- Привлекателен 2-й эшелон (рейтинг А) с YTM 22-26% — доход до 30% за год

- Индекс ОФЗ — ожидаем YTM 13.5% в 3К-4К25

- Прогнозируем рост индекса ОФЗ на 28%, длинных ОФЗ — на 33% за год

- При курсе RUB 94/$ валютные облигации принесут свыше 30% за год в рублях

Источник: БКС Мир инвестиций

Доход за год от многих классов активов достигает 30%, макрофакторы улучшаются

ЦБ продолжает игнорировать опережающие индикаторы, но они уже начинают влиять на текущие показатели экономики, кредитования и инфляции. На наш взгляд, чем дальше ЦБ зайдет с повышением ставки, тем быстрее она будет снижаться в 2025 г. и в итоге все равно придет примерно к 15.5% на конец 2025 г. В итоге доход за год от многих классов активов будет составлять около 30%: длинные ОФЗ (более 10 лет), корпораты 2-го эшелона (рейтинг А), валютные облигации.

Замедление кредитования. Выдача субсидируемой ипотеки упала на 75% с максимумов, ожидаем резкого замедления корпоративного кредита в 4К24. Дело в том, что оборотные кредиты (основной драйвер корпоративных кредитов) вернуться после исполнения годовых заказов, при этом ЦБ активно ограничивает потребительское кредитование. Так, снижается возможная доля в портфеле самых рискованных кредитов с показателем долговой нагрузки (Платеж/Доход) более 50%.

Охлаждение экономики. Индекс PMI обрабатывающих (производственных) отраслей в сентябре впервые с 2022 г. ушел в минус до 49.5 пунктов (уровень менее 50 означает снижение производства). Согласно отчету, новые заказы падают, идут увольнения, а себестоимость растет. Также индекс HeadHunter, система для онлайн-мониторинга российского рынка труда, показывает смягчение ситуации на рынке 4-й месяц подряд.

Бюджетный дефицит на минимуме за три года. Дефицит бюджета в 2025 г. может составить 0.5% от ВВП за счет резкого роста налогов. Получается, что почти все увеличение госрасходов будет изъято из экономики, что приведет к ее замедлению и снижению инфляции. Кроме того, при таком дефиците будет слабый чистый приток на рынок ОФЗ — RUB 0.2 трлн.

В базовом сценарии ключевая ставка возвращается к 15.5% к концу 2025 г., инфляция замедляется до 5%, кредитование также замедляется до менее чем RUB 10трлн, бюджетный дефицит не превышает 1%, а доходности длинных ОФЗ (более 10 лет) снижаются до 13.5% в 3К-4К25.

Кредитование замедляется под действием мер ЦБ

Политика ЦБ и действия правительства уже приносят результат. Темпы кредитования начинают сильно замедляться в субсидируемой ипотеке: выдача в июле и августе упала примерно на 75%. Выдача необеспеченных кредитов тоже замедляется. Кроме того, это дополнительно ограничивает ЦБ, снижая допустимую долю самых рискованных кредитов с показателем долговой нагрузки Платеж/Доход более 50% с уровня 20% в 3К24 до 15% в 4К24 (см. график ниже).

С другой стороны, темпы роста корпоративных кредитов увеличились до RUB 1.8 трлн в августе. Однако основная цель таких кредитов — пополнение оборотных средств. Ожидается, что большая часть из них будут погашены до конца года, поскольку соответствующие товары, работы и услуги будут поставлены или выполнены. Поэтому мы ожидаем замедления темпов кредитования в 4К24 и 2025 г.

Объем выдачи ипотеки в июле и августе упал примерно на 75%. Необеспеченные кредиты тоже сильно сокращаются. Впереди дальнейшее замедление.

Наблюдаем замедление экономики

Высокая ставка ЦБ и ужесточившиеся условия на рынке облигаций и кредитов начали оказывать влияние на реальную экономику уже в июне. Темпы роста индекса промышленности PMI начали постепенно снижаться, что привело индекс в зону спада, как показано на графике ниже. Если индекс PMI больше 50, то промышленность растет или будет расти, если меньше 50 — падает или ожидает падения. Агентство S&P отметило, что компонент, отвечающий за ожидания, сильно снизился, в частности ожидается снижение заказов, и наблюдаемые увольнения должны продолжиться. Пока еще не понятно, насколько устойчива эта тенденция, но есть основания ожидать ее продолжения. Аналогично стал смягчаться индекс HeadHunder, что говорит о вероятности разворота всей экономики.

Динамика индекса промышленности PMI начала постепенно замедляться и попала в зону спада — ниже 50 в сентябре.

Бюджетный дефицит на минимуме в 2025 г. — позитивно

Дефицит бюджета в 2025 г. ожидается на уровне 0.5% от ВВП, или RUB 1.2 трлн, при этом доходы вырастут на 12%, а расходы — всего лишь на 5% к уровню 2024 г. Таким образом, бюджет за счет налогов и сборов заберет из экономики больше, чем отдаст в 2025 г. по сравнению с 2022-24 гг. Тогда дефицит бюджета составлял около RUB 3 трлн, или от 1.7% до 2.3% от ВВП. Снижение дефицита бюджета уменьшит фискальный импульс для экономики, что приведет к ее торможению, а соответственно и к замедлению инфляции.

Также, исходя из параметров бюджета на 2025 г., чистый приток на рынок ОФЗ составит RUB 0.2 трлн — слабоположительный. В 2024 г. он составит минус RUB 1.1 трлн. Мы считаем чистый приток, как сумму процентных расходов по госдолгу RUB 3.2 трлн, минус дефицит бюджета RUB1.2 трлн и минус дополнительные нефтегазовые доходы, направляемые на покупку юаня в ФНБ (нефтяные «сверхдоходы») на RUB 1.8 трлн. Итого 3.2-1.2-1.8 = RUB 0.2 трлн.

Конечно, планы как по расходам, так и по доходам могут отклониться от цели, но общий посыл бюджета, Минфина и правительства ясен — минимально приемлемый дефицит.

Вторая часть бюджетного правила не позволит увеличить расходы без соответствующего роста доходов, отличных от нефти и газа. Пусть такой рост доходов будет не в текущем периоде, но в следующем точно. Правительство уже неоднократно доказывало свою волю к его выполнению, что и нашло отражение в текущем варианте бюджета.

Дефицит бюджета в 2025 г. ожидается на уровне 0.5% от ВВП, при этом доходы вырастут на 12%, а расходы — всего лишь на 5% к уровню 2024 г. Снижение дефицита бюджета даст экономике меньший импульс к развитию. Это охладит экономику и замедлит инфляцию.

Длинные ОФЗ и корпораты 2-го эшелона — доход 30% за 2025 г.

Ожидаем, что ставка снизится до 15.5% к концу 2025 г. и в среднем составит около 18% в 2025 г. Вместе с тем доходности длинных ОФЗ упадут на 3% с 16.5%, доходности корпоративных облигаций 2-го эшелона — на 6% с 24%+ (сейчас они на максимумах, как показано на графике).

• Среднесрочные ОФЗ и индекс ОФЗ в таком случае принесут 28%+ [=4.6*3%+14.6%, где 4.6 — дюрация индекса ОФЗ]. ОФЗ 26240, ОФЗ 26243 и ОФЗ 26247 при снижении доходности на 3% также принесут около 33%.

• Бумаги 2-го эшелона с рейтингом А на 2-3 года с доходностью к погашению, YTM, около 24% торгуются с разницей к ОФЗ в 6%. Ожидаем снижения разницы до более нормального уровня в 3%. Таким образом, доходность уменьшится на 3% из-за снижения доходностей ОФЗ и на 3% из-за сокращения спреда к ОФЗ до более нормального уровня 2022-23 гг. Можно заработать около 29% [=1.8*(22.2%-17.7%)+17.7%, где 1.8 лет — дюрация], например, облигации ГТЛК 001Р-12 или Каршеринг Руссия 001Р-02 (бренд Делимобиль).

• Защитные и краткосрочные инструменты 1-го и 2-го эшелонов (облигации с переменной ставкой, привязанной к ключевой) позволят заработать 18-22% за 2025 г. Ожидаем среднюю ключевую ставку 18% в 2025 г. вне зависимости от ее траектории.

Считаем, что флоатеры сейчас неинтересны и предпочитаем длинные ОФЗ или корпоратов 2-го эшелона. Ожидаем среднюю ключевую ставку 18% в 2025 г. вне зависимости от ее траектории. Флоатеры сейчас не интересны, предпочитаем длинные ОФЗ или корпоратов 2-го эшелона.

Длинные ОФЗ 26240, ОФЗ 26243 и ОФЗ 26247 могут принести 33%. Корпораты 2-го эшелона, ГТЛК 001Р-12, Каршеринг Руссия 001Р-02 и др., — около 29%.

Замещающие облигации — ожидаем дальнейший рост рынка

Рынок корпоративных замещающих облигаций составляет $25 млрд на конец 3К24, и это не предел. Почти все корпоративные эмитенты смогли выпустить замещающие облигации к своим евробондам до 1 июля, согласно указу президента, кроме ВЭБ, Северстали и Уралкалия. Они получили разрешение не выпускать аналоги на локальном рынке. РЖД также удалось получить разрешение не замещать четыре выпуска еврооблигаций.

Рынок уже приготовился к замещению государственных евробондов, но некоторые эмитенты, такие ка ВТБ и Альфа Банк, решили пойти на второй круг замещения. Поэтому мы не исключаем, что появится небольшой дополнительный объем корпоративных замещающих облигаций после второго раунда замещений.

В государственном секторе процесс замещения еврооблигаций начался: инвесторы уже могут подавать оферты на замещение всех еврооблигаций. Появление на валютном рынке замещающих госбумаг повысит ликвидность рынка и позволит инвесторам получить ориентир — полноценную кривую доходностей с минимальным риском и высоким кредитным рейтингом.

Совокупный объем суверенного долга составляет $33 млрд, а, учитывая долю резидентов в суверенном долге РФ по состоянию на 1 июля 2024 г. (55%), объем замещения может превысить $18 млрд. Это почти треть всего рынка корпоративных валютных облигаций. Акцепт оферт держателей еврооблигаций назначен на 5 декабря 2024 г. Полагаем, что замещающие облигации будут размещаться поэтапно, чтобы снизить навес новых облигаций и сдержать давление на корпоративные валютные облигации.

На валютном рынке скоро появятся замещающие госбумаги. Ликвидность рынка повысится, а инвесторы получат ориентир — полноценную кривую доходностей с минимальным риском и высоким кредитным рейтингом.

Падение цен — хорошая точка входа

Рынок замещающих бумаг оказался под сильным давлением, цены обвалились (более 20%). Разберем три главных фактора давления на рынок:

• Замещение Минфина внесло лепту в снижение цен замещающих облигаций в период с июня по сентябрь. Рынок закладывал коррекцию замещающих бумаг в текущих ценах, как в период замещения Газпрома.

• Вторая причина давления на рынок замещающих бумаг — расхождения кросс-курса USD/CNY с общемировым курсом. В России юань был дешевле на 5-9% из-за возникшей диспропорции спроса и предложения иностранных валют на биржевом и внебиржевом рынках. На бирже наблюдался избыток юаня от экспортеров и ЦБ, особенно в налоговый период. Вне биржи по сей день отсутствует стабильный приток долларов США и евро, но при этом объем торгов на внебиржевом валютном рынке выше, чем на биржевом. Разница между российским кросс-курсом USD/CNY и мировым достигала 9%, удешевляя юань на российском рынке. Сейчас эта аномалия ушла, юань подорожал, а привлекательность юаневых облигаций снизилась.

• Третья причина снижения цен на замещающие облигации — волатильность валют, которая привела к нестабильности цен облигаций в стакане по техническим причинам. Расчеты по купле-продаже валютных бумаг осуществляются по курсу ЦБ, устанавливаемого по котировкам предыдущего дня, а цена облигации в стакане реагирует на изменение курса в день сделки, поэтому спред в стакане растет. Это делает облигацию менее ликвидной, поэтому в доходность заложена премия за такие колебания цены и курса.

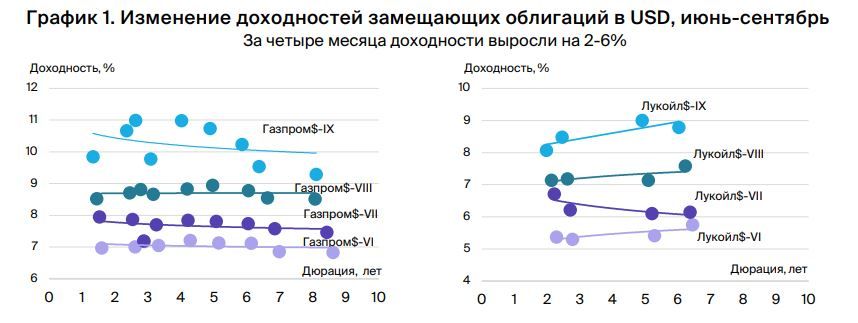

В итоге мы видим рост доходностей бумаг до привлекательных уровней. Наибольшее ценовое падение отмечаем в замещающих бумагах в USD: длинные бумаги просели на 12-21%, короткие и средне срочные — на 3-7%. Доходности облигаций Газпрома, Лукойла и прочих компаний выросли на 2-6% в зависимости от срока, как показано на графике 1.

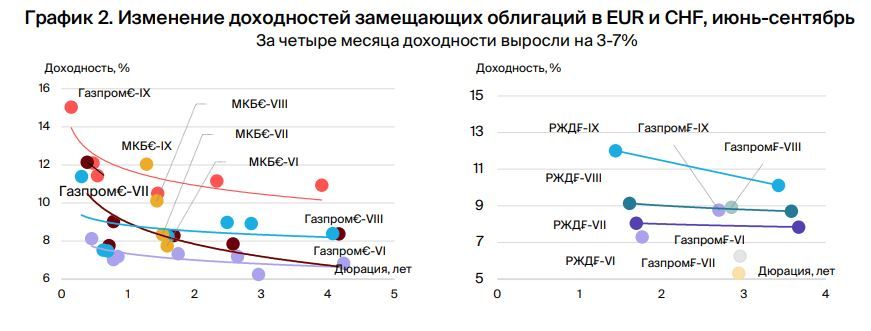

Замещающие облигации в EUR и CHF показали меньшую просадку, за исключением бессрочных: кратко- и среднесрочные облигации просели на 1-4%, а длинные — на 7-13%. Доходность в евро и швейцарских франках на уровне 9-12% (см. график 2). Ожидаем, что около половины этого роста (2%) будет компенсировано (отыграно) вдобавок к сокращению спредов между Газпромом и Лукойлом.

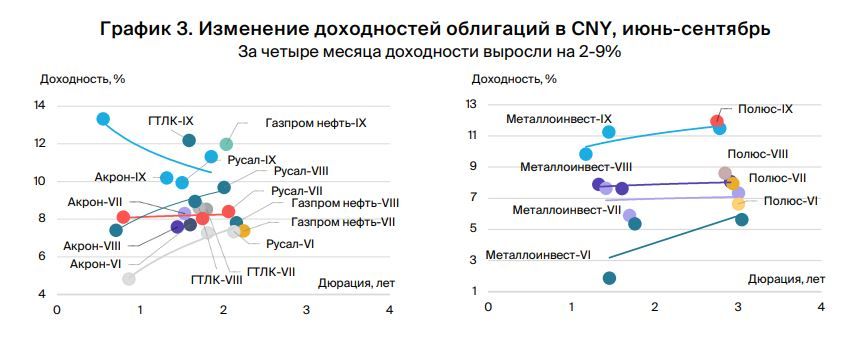

Облигации в юанях просели на 3-9% в цене, а доходности выросли на 4-9% до 10-13% (см. график 3).

На горизонте 12 месяцев ожидаем снижение доходностей замещающих облигаций на 1.5-2% на фоне стабилизации рынка и снижения доходности бенчмарка (Лукойла), на 0.5-1% как следствие смягчения политики ФРС и на 0.5-1% после завершения замещений.

Выделяем наиболее просевшие облигации Газпрома с погашением в 2037 г. в долларах, потенциальный доход по которым за год может составить до 28.5% [=8.1*2.7%+6.6%= 28.5%, где 8.1 — дюрация], а вместе с обесценением рубля на 2% — выше 30%. Выпуск Газпрома составляет конкуренцию рублевой доходности облигаций корпоративных эмитентов, среднесрочных и длинных ОФЗ.

Цены замещающих облигаций обвалились — более 20%, и доходности выросли до привлекательных уровней. Выделяем долларовые облигации Газпрома с погашением в 2037 г. — доход за год может превысить 30% при обесценении рубля.

Источники: МосБиржа, БКС Мир инвестиций

Риски для прогноза

Считаем, что основной риск для прогноза — устойчивость инфляции. Если она сохранится на уровне 6-8% в течение всего года, то ставка будет в диапазоне 20-25% также в течение всего года. Такое теоретически возможно, если в мире случится глобальная рецессия с падением цен на нефть до уровня $50/баррель, а рубль обесценится до выше 100/$ или, если будут дополнительные внешние ограничения.

https://www.finam.ru/