Минфин опубликовал все параметры бюджета на 2025-27 годы, 5аконец получилось посмотреть внимательнее.

Сам бюджет на 2025 выглядит достаточно консервативным:

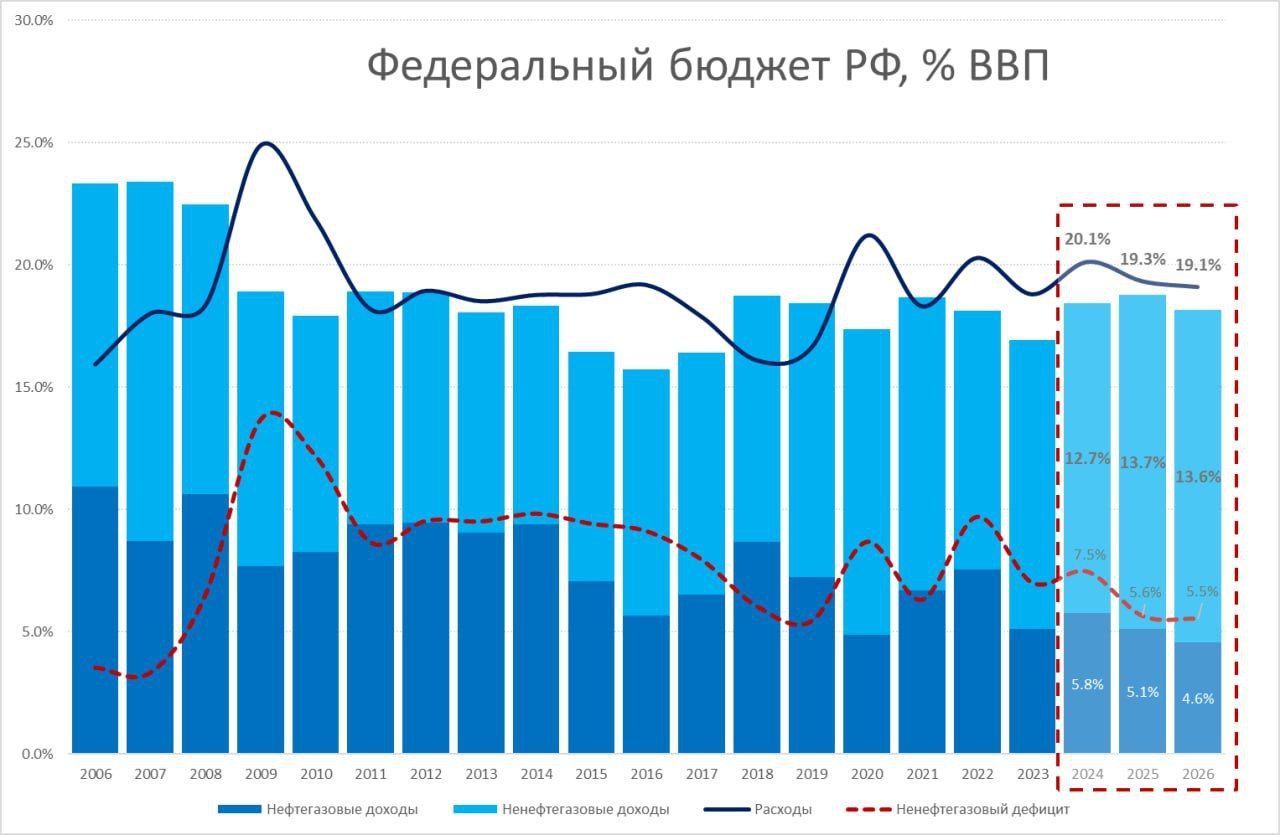

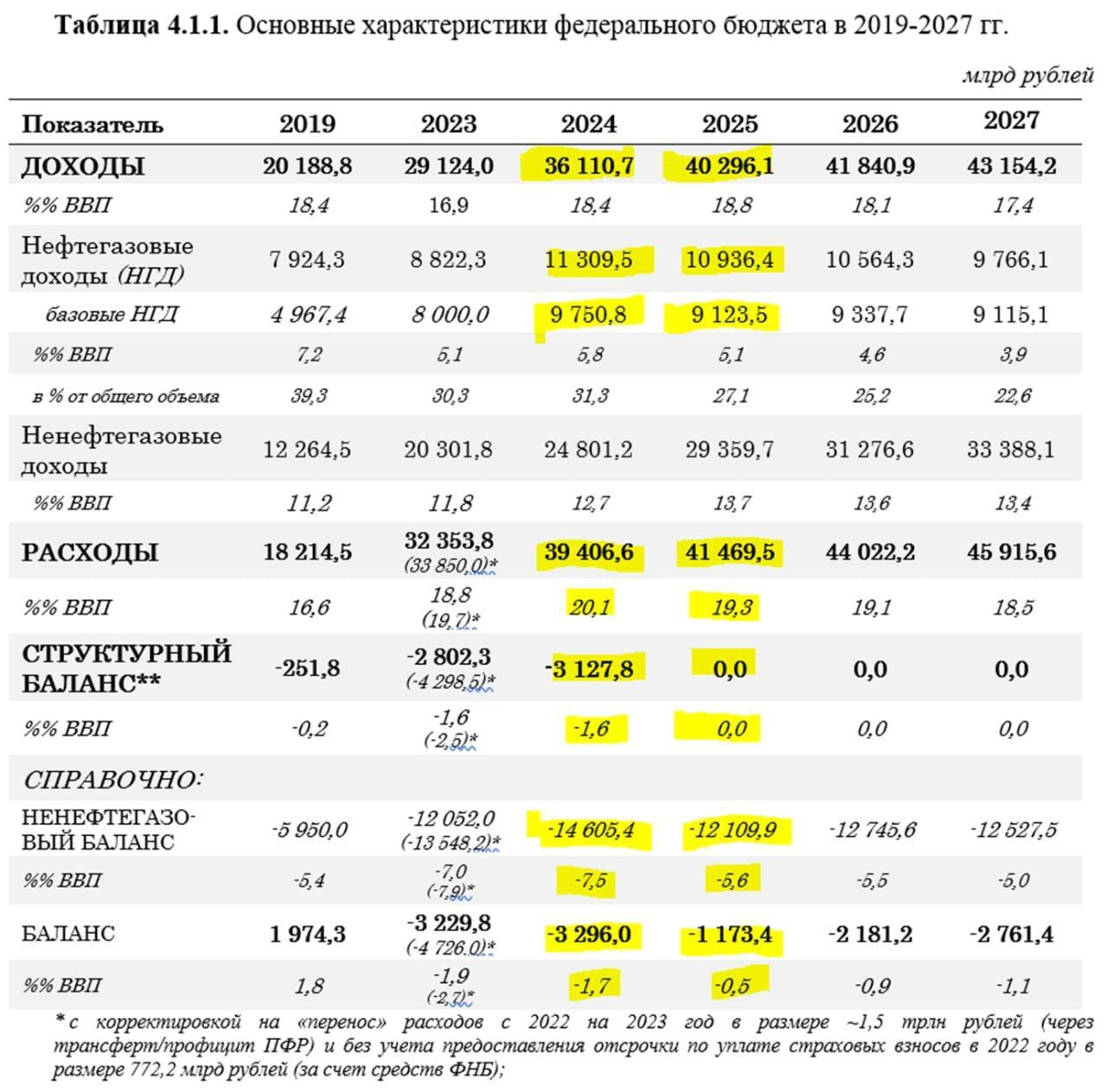

Доходы 2025 года растут с 36.1 трлн руб. (18.4%) до 40.3 трлн руб. (18.8% ВВП).

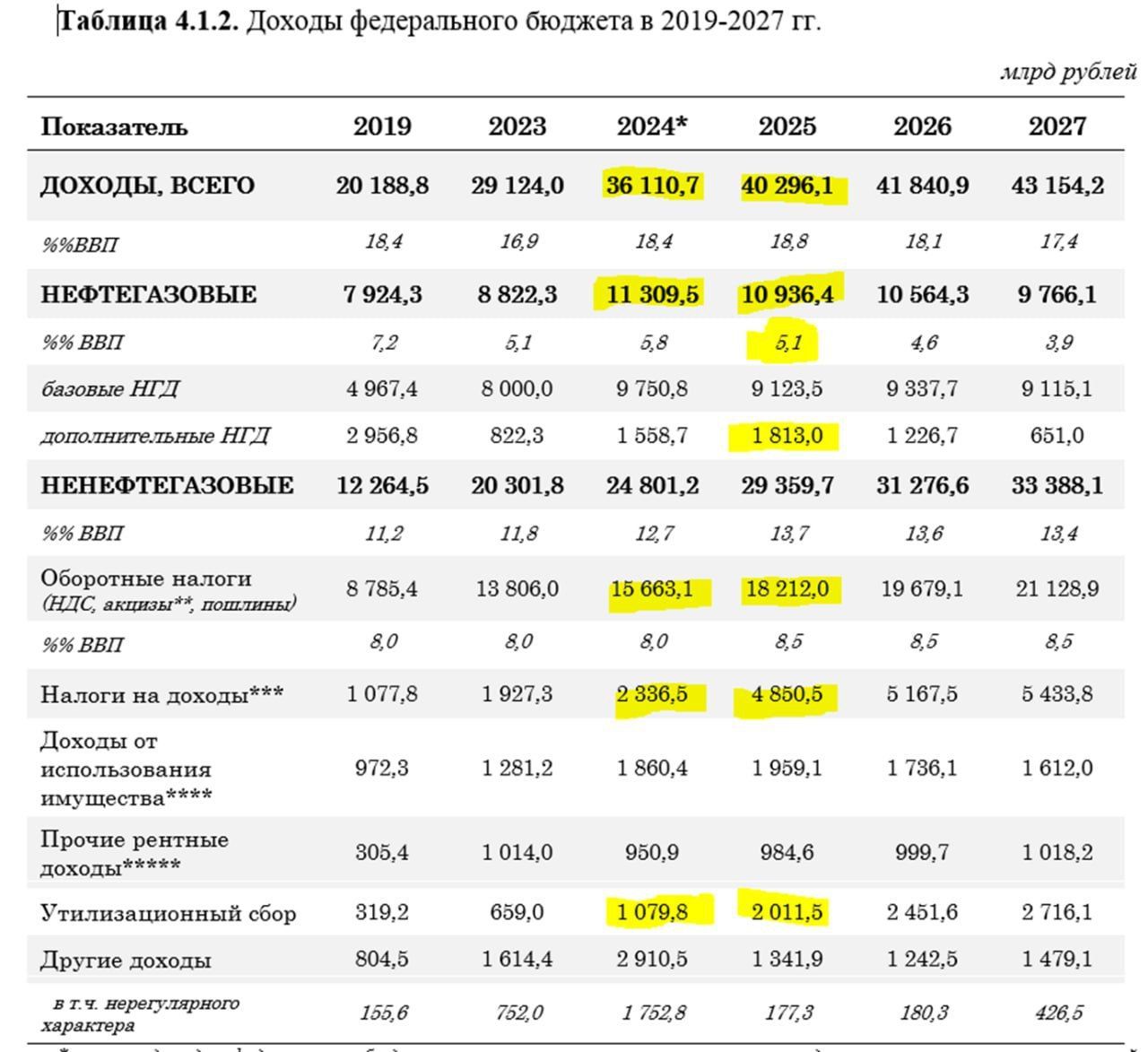

Причем нефтегазовые доходы (НГД) снизятся до 10.9 трлн руб. (5.1% ВВП), в основном из-за отмены временного НДПИ на газ (550 млрд руб), а использовано для финансирования бюджета будут только 9.1 трлн руб., остальное уйдет в ФНБ.

Ненефтегазовые доходы (ННГД) вырастут с 24.8 трлн руб. (12.7% ВВП) до 29.4 трлн руб. (13.7% ВВП). В основном рост ННГД обусловлен ростом номинального ВВП, повышением налогов (2.6 трлн руб. по бюджетной системе) и утилизационного сбора (рост с 1.1 трлн руб. до 2 трлн руб.). В реальности повышение налогов уйдет на компенсацию временных налогов последних лет (пошлины, доп. НДПИ) и трансферта из ФНБ (1.3 трлн руб. в 2024 году).

Расходы 2025 года вырастут с 39.4 трлн руб. (20.1% ВВП) до 41.5 трлн руб. (19.3% ВВП).

Здесь был сюрприз в виде роста расходов в 2024 году на 1.5 трлн руб. относительно того, что ожидалось. Эти дополнительные расходы не финансируются из долга/ФНБ, потому, единственный источник в таком случае – ликвидные ресурсы Минфина, что практически нейтрально (сократятся депозиты Минфина в банках, но вернутся расходами, которые, возможно, уже до этого были профинансированы за счет кредитов, хотя последнее лишь догадки).

Дефицит в 2025 году скромный 1.18 трлн руб., или 0.5% ВВП, но дефицит на 2024 год пересмотрен до 3.3 трлн руб., или 1.7% ВВП.

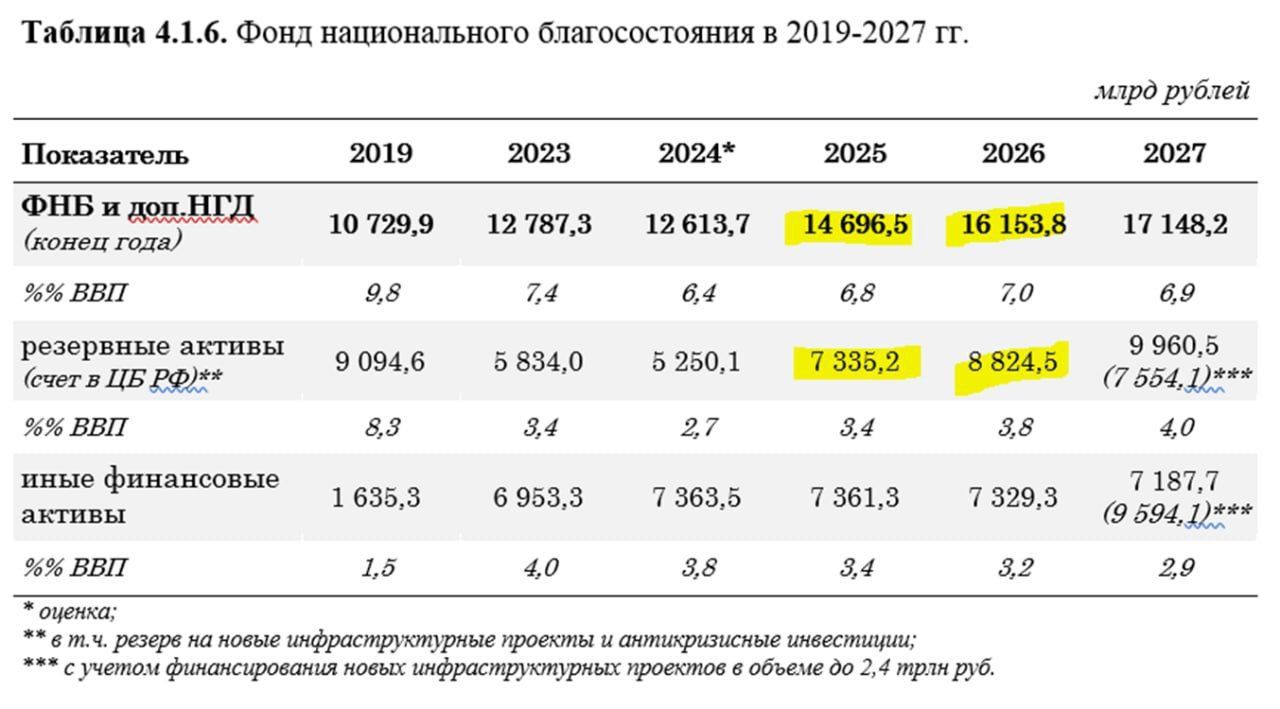

Не планируется использовать средства ФНБ, наоборот ФНБ будет пополняться на 1.8 трлн руб. за счёт дополнительных НГД при цене нефти $69.7 за баррель и среднем курсе доллара $96.5 руб./долл. Эти 1.8 трлн – это определенный запас бюджета, но базово предполагается нулевой первичный дефицит, т.е. полный возврат к бюджетному правилу. Учитывая геополитические реалии и лояльность мировых ЦБ к инфляции, при нелояльности к замедление экономики по нефти риски скорее вверх, чем вниз.

Ненефтегазовый дефицит в 2025 году должен сократиться до 5.6% ВВП по сравнению с 7.5% в 2024 году.

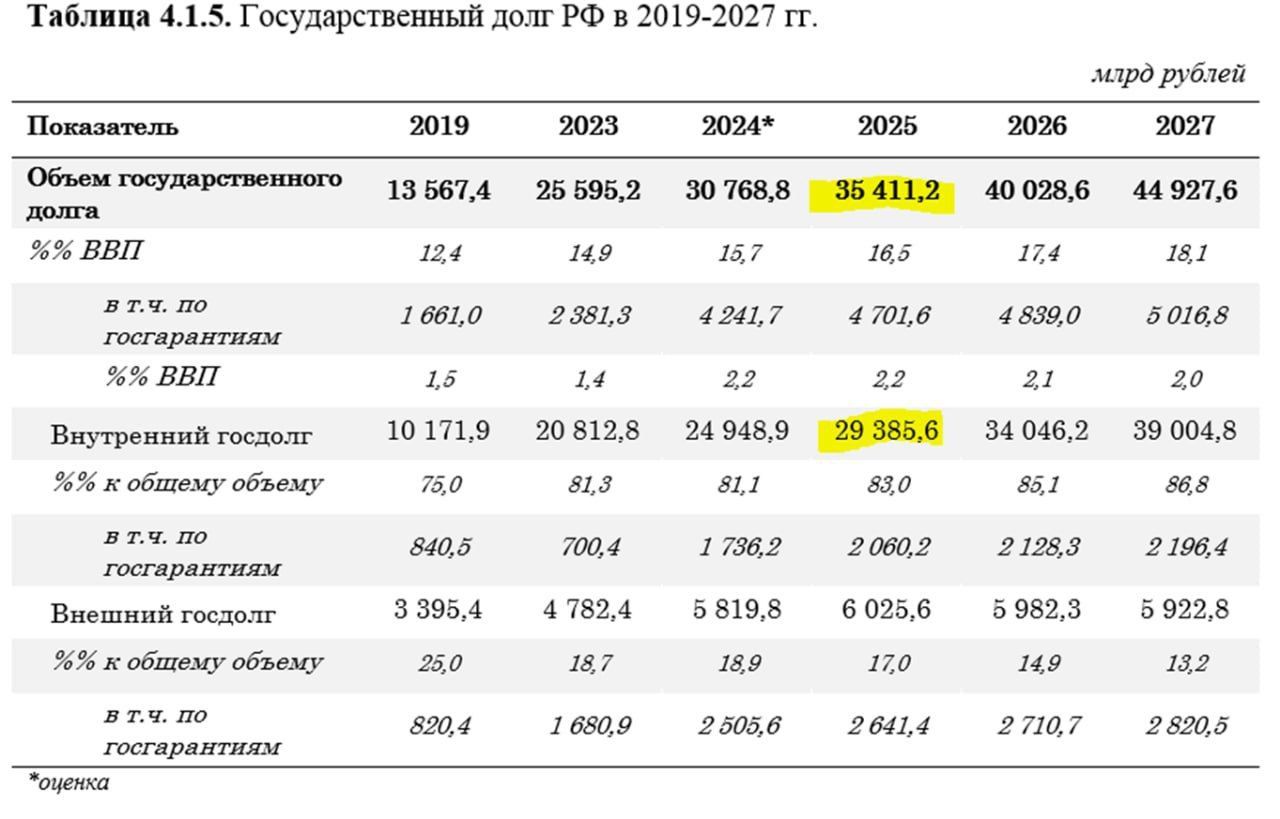

Заимствования 2025 году: планируется занять на внутреннем рынке 4.78 трлн руб., из них на погашение 1.42 трлн руб., чистые заимствования 3.36 трлн руб. Здесь стоит понимать, что занимает бюджет только на обслуживание долга. Долг вырастет до 35.4 трлн руб. или 16.5% ВВП.

Бюджет сбалансированный и использование рентных нефтегазовых доходов ограничено, т.е. сам бюджет вряд ли можно считать проинфляционным.

Но вместе с ним были опубликованы данные по повышению коммунальных тарифов на 11.9% + повышение тарифов РЖД 10.2-13.8% + утильсбор и прочие факторы. Это все обеспечит ~2 п.п. инфляции.

Любые тарифы, косвенные налоги повышают инфляцию, но они же сокращают располагаемые доходы (частный спрос/сбережения). Это должно негативно повлиять на совокупный спрос, но повышение тарифов может уйти как в погашение кредитов (дезинфляционно, т.к. сократит кредитный импульс) — тогда мы говорим о более низком росте экономики, так и в больший объем инфраструктурных инвестиций, что при ограниченности свободных мощностей сделает инфляцию выше. Я скорее скептичен по росту… (исключительно личное мнение).

https://www.finam.ru/