Ослабление рубля продолжилось, несмотря на налоговую неделю. CNYRUB на бирже закрылся на уровне около 13,25 в пятницу. Причины ослабления рубля те же – уплата кредиторской задолженности импортеров и узкий дифференциал ставок, создающий привлекательность короткой позиции в рубле.

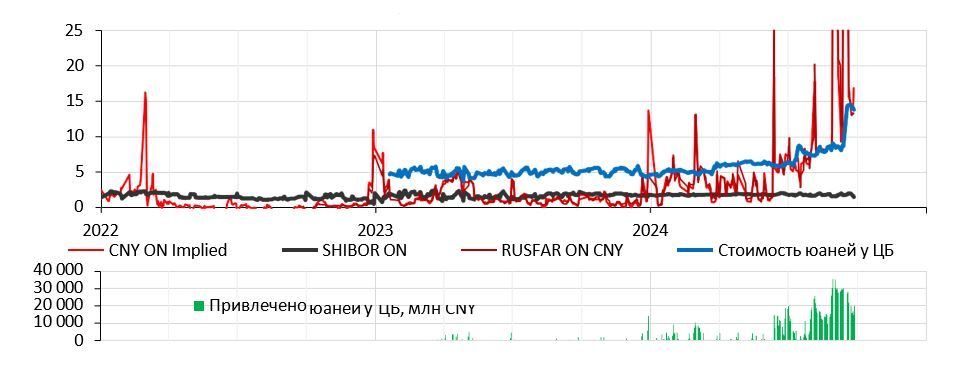

Форма фьючерсной кривой сохраняется, ближайшие фьючерсы стоят дешевле спота, что свидетельствует о высокой стоимости юаней (превышающей стоимость рублей) в моменте. Степень бэквордации несколько снизилась за неделю – разница между спот-курсом юаня и ближайшим фьючерсом уменьшилась, поскольку дефицит валютной ликвидности, по всей видимости, постепенно сокращается. Использование валютного свопа с Банком России уменьшается (ЦБ всю неделю размещал менее 20 млрд CNY), а волатильность ставки овернайт (вмененной через своп и RUSFAR CNY) снижается. Отметим, что ситуация с валютной ликвидностью улучшилась даже несмотря на длинные предстоящие выходные в Китае.

Тактически сохраняем ожидания на ослабление рубля выше 13,5 в ближайшие пару месяцев вследствие сокращения валютного оффера экспортеров и роста спроса на импорт в IV квартале.

Ситуация с валютной ликвидностью постепенно стабилизируется, поэтому хеджирование валютного риска по текущим котировкам выглядит крайне привлекательно, особенно в случае реализации сценария ослабления рубля.

Динамика CNYRUB и фьючерсных кривых

Ставки в юанях

https://www.finam.ru/