По данным Росстата, за период с 17 по 23 сентября ИПЦ вырос на 0,06% (прошлые недели — 0,10%, 0,09%), с начала сентября 0,24%, с начала года — 5,52% (годовая — 8,75%). С учётом динамики инфляции под конец сентября — есть проблески замедления, но мы в лёгкую по сентябрю можем выйти на 0,4% (~9% saar — это месячная инфляция без сезонных факторов, умноженная на 12), у нас в запасе ещё неделя и месячный пересчёт (недельная корзина включает мало услуг, а они растут в цене опережающими темпами, поэтому он в этом году практически всегда был выше). Естественно, что 9% saar многовато по году, поэтому регулятор признал, что прогноз по инфляции в 2024 г. в 6,5-7% будет превышен и пересмотрен (об этом я уже вам рассказывал на протяжении нескольких месяцев). Отмечаем старые/новые факторы, влияющие на инфляцию.

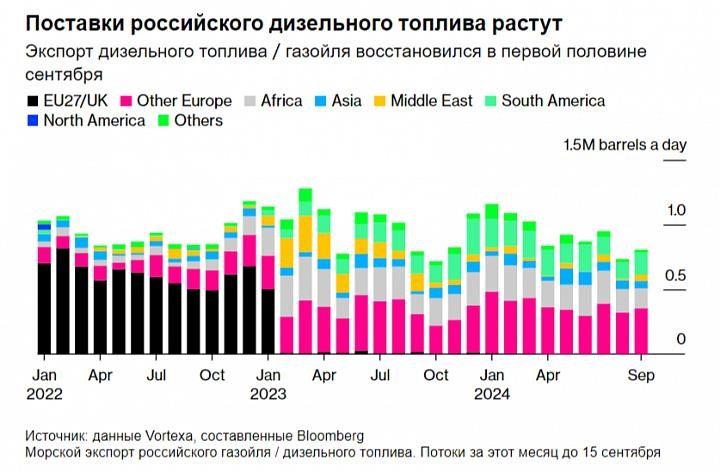

Данные по производству нефтепродуктов скрывают 18 неделю подряд (скрывают — жди беды), напомню вам, что вес бензина в ИПЦ весомый ~5%. Розничные цены на бензин подорожали за неделю на 0,14% (прошлые недели — 0,22%, 0,38%), дизтопливо на 0,08%. Известно, что Россия продлила запрет на экспорт бензина до конца 2024 г. (в период с конца мая по июль включительно запрет отменяли, тогда рост и начался). Но есть проблема, в восстановлении экспорта нефтепродуктов РФ в середине сентября, значит внутренний рынок недополучит сырья, цены вверх.

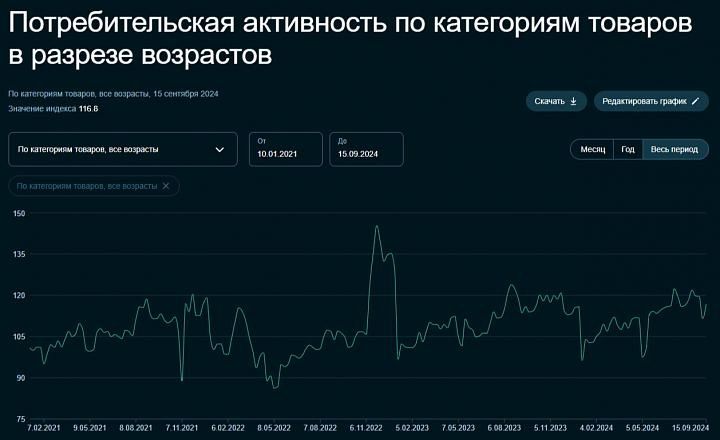

По данным Сбериндекса потреб. спрос после 3 недельного обвала, вновь начал восстановление. Данные по потреб. кредитованию в августе — 193₽ млрд (+1,3% м/м, в июле — 208₽ млрд), в августе 2023 г. — 314₽ млрд. В автокредитовании продолжается безумство — 103₽ млрд (+4,5% м/м, в июле — 111₽ млрд), во многом из-за того, что с октября повысят утильсбор, и цены новых авто вырастут. Ипотечных кредитов было выдано на 375₽ млрд (в июле 356₽ млрд), в августе 2023 г. выдали 849₽ млрд. Рост корпоративного кредита остаётся высоким — 1,5₽ трлн (+1,9% м/м, в июле — 1,8₽ трлн), в августе 2023 г. — 1,1₽ трлн. Корпоративные кредиты в основном выдаются с плавающей ставкой, а значит, бизнес кредитуется под +20% и темпы выше чем год назад, когда ставка была 12%.

Отчёт Сбербанка за август это только подтверждает: портфель жилищных кредитов вырос на 1,2% за месяц (в июле 0,9%), в августе банк выдал 231₽ млрд ипотечных кредитов (в июле 208₽ млрд). Портфель потребительских кредитов увеличился на 0,8% за месяц (в июле 1,2%), в августе банк выдал 272₽ млрд потреб. кредитов (в июле 281₽ млрд). За месяц корпоративным клиентам было выдано рекордных 2,4₽ трлн кредитов. У ВТБ чувствительное снижение прибыли — 20,8₽ млрд (-41,6% г/г) и % доходов — 43,4₽ млрд (-34,2% г/г). Похоже, розничное кредитование перестаёт быть головной болью регулятора (автокредитование остынет в октябре, с кредитками уже начали разбираться в сентябре и грозят застройщикам с рыночной ипотекой). Но очевидно, что корпоративное кредитование является сейчас главным проинфляционным фактором.

Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных (четверг $ — 92,4₽). С учётом того, что правительство пересмотрело оценку бюджетных доходов в этом году и спрогнозировало курс $ — 94,7₽ на 2024 г., а НГД доходы сократило из-за снижения цены на сырьё (прогнозируется по 65$), сегодняшняя цена Urals устремилась вниз, и это явно не вселяет оптимизма в укрепление ₽.

Мы имеем заявление Главы ЦБ на сентябрьском заседании: «Мы допускаем, что потребуется дальнейшее повышение ключевой ставки на ближайшем заседании.», это вполне ястребиный сигнал, который подводит нас к 20% ставке в октябре, осень точно обещает быть интересной (топливный рынок лихорадит, цены на бытовые услуги растут высокими темпами, корпоративное кредитование показывает рост, ослабление ₽, а ещё с 1 октября повышают утильсбор).

https://www.finam.ru/