Девальвация рубля – тема достаточно чувствительная. В современной России было несколько значительных обвалов курса, которые крепко въелись в память граждан. Но интересны ли валютные облигации? Давайте разбираться.

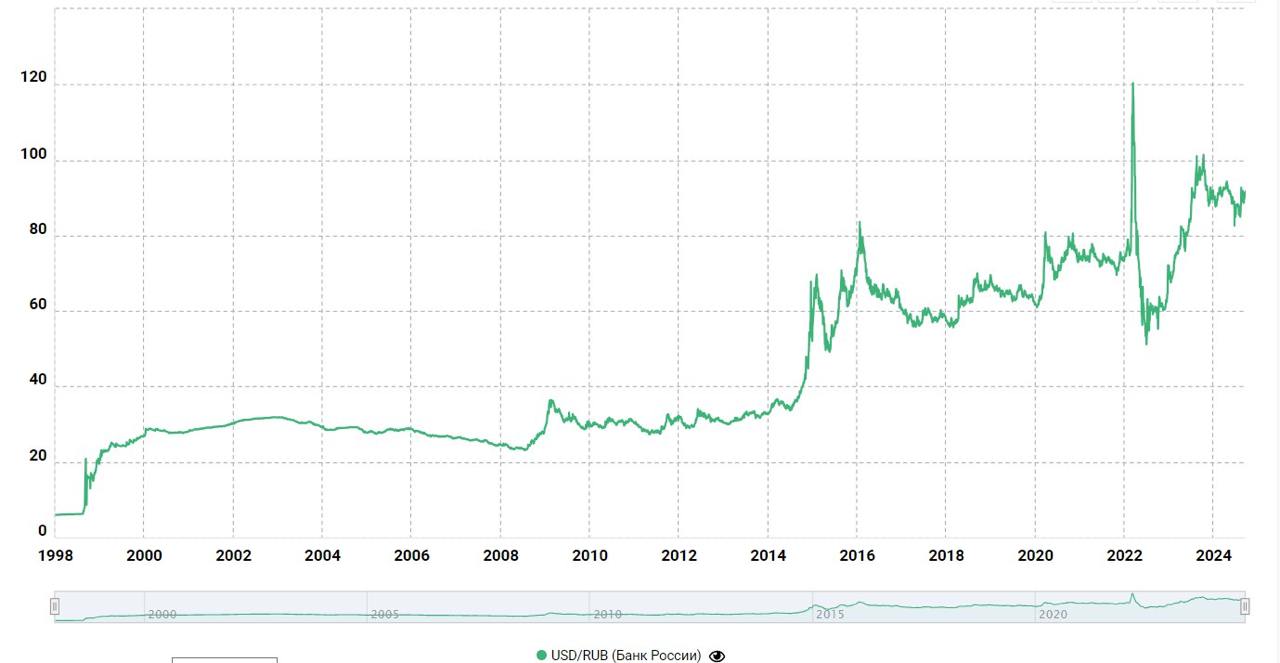

С начала 1998 г. (то есть еще до дефолта) среднегодовое ослабление рубля составило чуть более 10,5%, с начала 2001 г. всего 5%, с 2011 г. 8,4%, с 2021 г. чуть меньше 6%. Можно поиграться с временными промежутками и получить существенно отличающиеся цифры, но в целом видно, что несмотря на периодическое падение камнем вниз, на длинном периоде рубль не безнадежен.

У российского инвестора сегодня есть большой выбор долговых инструментов – рублевые облигации различного типа, замещающие и недавно появившиеся квазидолларовые и юаневые бумаги.

ФРС США на ближайшем заседании понизил ставку сразу на 0,5%. Но едва ли это событие отразится на доходностях валютных бумаг российских эмитентов. Наш рынок уже давно изолирован и никак не коррелирует с глобальным рынком бондов. Доходности еврооблигаций из сопоставимых экономик (Бразилия, Индонезия, Мексика и т.д.) в два раза ниже, чем доходность замещающих облигаций того же Газпрома. Стоит ли пользоваться имеющимися возможностями зафиксировать исторически высокую валютную доходность?

Рост доходности валютных облигаций российских эмитентов происходит не просто так. Во-первых, доверие к курсообразованию существенно пошатнулось после внесения Мосбиржи, НКЦ и НРД в SDN лист. Разница в ценообразовании юаня на биржевом и внебиржевом рынке, между внешними и внутренними курсами через кросс-курсы доллара к рублю настораживают инвесторов.

Во-вторых, ключевая ставка 19% и доходность рублевых облигаций заставляют задуматься, насколько выгодно инвестировать в валютные инструменты с доходностью в два раза ниже.

Но если мы принимаем риск курсообразования, то можем накидать следующий расчет. Разница в инфляции между РФ и США и среднее ослабевание рубля составляет 5-7%. Если доходности рублевых облигаций первого эшелона в диапазоне 18-20%, логично требовать от валютных бумаг аналогичного качества требовать доходность не ниже 12%.

Сегодня даже Газпром в долларах дает нам около 10%. Таким образом, вход в такие бумаги целесообразен если вы верите в скорую резкую девальвацию, или для долгосрочной диверсификации портфеля. Во втором случае целесообразно выбирать бумаги длиннее трех лет для получения налоговых льгот. Например ГазКЗ-28Д, МЕТАЛИН028 и квазидолларовые Полюс Б1P4, НОВАТЭК1Р2. Среди юаневых выпусков сегодня таких, кстати, нет.

Не является инвестиционной рекомендацией

https://www.finam.ru/