Нефтяная компания с крупным процентным доходом. Основная деятельность СургутНГ — добыча и переработка нефти, однако заметный процентный доход компании обеспечивает и «кубышка» в $64 млрд. Вероятно, этот доход будет расти, учитывая недавний рост процентных ставок. А в годы сильной девальвации рубля СургутНГ иногда выплачивает «супердивиденды» по привилегированным акциям за счет крупной прибыли от курсовых разниц. Сургутнефтегаз находится под санкциями, запрещающим передачу определенных технологий добычи нефти (на шельфе, сланцевой, и т.д.), что несет средне риски для бизнес-модели компании.

Драйверы роста

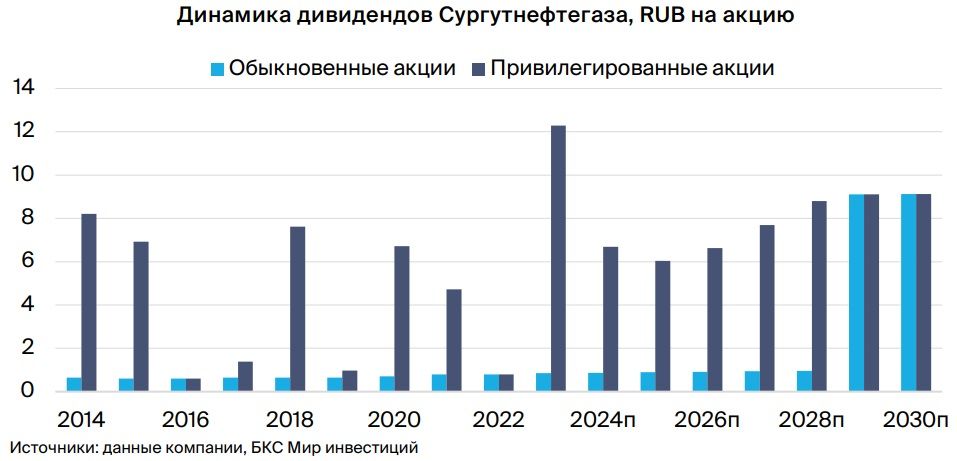

Дивиденды по префам за 2024 г. не будут сверхвысокими, но могут вырасти, если рубль ослабнет. За счет рекордной прибыли от валютных колебаний СургутНГ выплатил за 2023 г. «супердивиденды» по префам в размере RUB 12.29 на акцию с доходностью 25%. Мы прогнозируем, что к концу 2024 г. курс рубля ослабнет до RUB 94/$, дав компании $2.4 млрд прибыли от курсовых разниц. Вкупе с $4.2 млрд операционной прибыли и $3.2 млрд процентного дохода, это обеспечит префам дивиденды в размере RUB 7.2 на акцию. У обычки же дивиденды низкие и медленно растут. По нашим прогнозам, за 2024 г. они составят RUB 0.87 на акцию дивдоходностью всего 3%.

Ключевые риски

Курс рубля. Дивиденды по префам СургутНГ зависят от курса рубля к доллару на конец года. Если 31 декабря доллар будет стоить не RUB 94, как мы прогнозируем, а RUB 90, то дивиденды по привилегированным акциям, скорее всего, составят RUB 5.2, а не RUB 7.2 на бумагу.

Дивиденды по обычке вряд ли сравняются с дивидендами по префам. В оптимистичном сценарии обыкновенные акции Сургута выравнивают дивиденды с префами. Однако, на наш взгляд, это крайне маловероятно (если вообще произойдет), и в обозримом будущем дивидендная доходность, скорее всего, останется на уровне 3-4%.

Основные изменения

Из-за упавших цен на нефть ухудшаем прогнозы на 2025 г. Мы понизили прогнозы EBITDA и чистой прибыли на 2024 г. на 13% и 2% а прогнозы на 2025 г. — на 22% и 9%. Большая часть изменений связана с тем, что мы ухудшили ожидания по ценам на нефть Brent с $80 до $70 за баррель на срок с 4К24 до конца 2025 г. Наши прогнозы EBITDA на оба года и чистой прибыли на 2025 г. ниже консенсуса, однако наши ожидания чистой прибыли на 2024 г. совпадают с оценками рынка, а наш прогноз дивидендов по префам всего на 5% выше консенсуса.

Оценка и взгляд

Негативный взгляд на обе бумаги в ожидании экс-дивидендной даты. Мы понизили целевую цену обычки СургутНГ на 7% до RUB 25 за акцию и с учетом избыточной доходности -24% подтверждаем негативный взгляд. Целевую цену префов сократили на 10% RUB 52 на фоне роста безрисковой ставки и падения цен на нефть — факторов, которые ухудшают дивидендные ожидания на 2025-26 г. С учетом избыточной доходности -27% мы ухудшаем взгляд на привилегированные акции компании с нейтрального до негативного.

https://www.finam.ru/