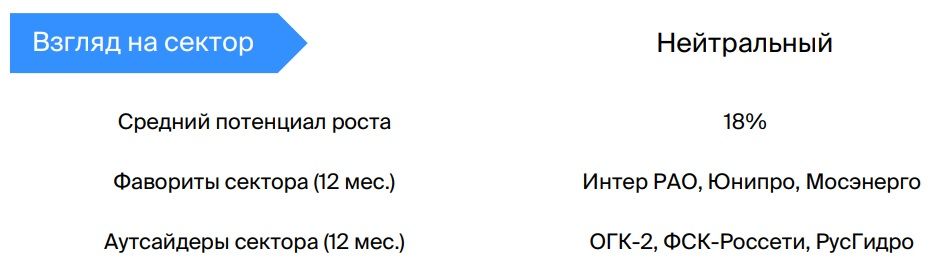

Мы сделали ряд изменений в наши оценки по компаниям сектора электроэнергетики, но взгляд не изменился. Несколько снизили целевые цены по Интер РАО — на 2% (позитивный взгляд), Русгидро — на 13% (негативный), Мосэнерго — на 2% (позитивный), ОГК-2 — на 14% (негативный). Мы подняли целевые цены по Юнипро — на 4% (позитивный), ФСК-Россети — на 25% (негативный). Оставили без изменений целевую цену по бумагам ТГК-1 (позитивный).

Несмотря на устойчивое регулирование и возможность платить дивиденды, в 2024 г. лишь две компании в секторе под нашим покрытием выплатили дивиденды (Интер РАО и Мосэнерго). До 2022 г. дивиденды платили все. При этом Интер РАО платит лишь 25% от чистой прибыли (хотя и регулярно), а Мосэнерго заплатила меньше 50%, которые бы могла по ее дивполитике.

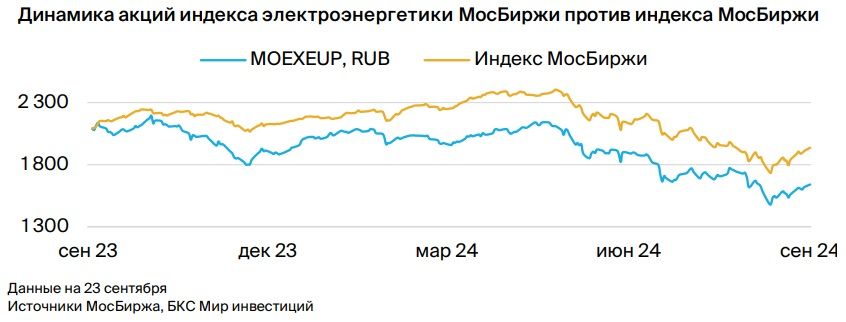

Динамика акций индекса электроэнергетики МосБиржи против индекса МосБиржи

Три компании — Мосэнерго, ТГК-1 и ОГК-2 — перестали публиковать финансовую отчетность. Это еще раз подчеркивает сложности в корпоративном управлении и отсутствие фокуса на росте стоимости акционерного капитала. Все семь компании сектора электроэнергетики под нашим покрытием так или иначе сейчас контролируются государством.

Инвестиции в инфраструктуру и основные средства по-прежнему стоят во главе угла — отсюда существенные капрасходы ФСК-Россети и Русгидро, к которым начала примыкать Интер РАО из-за ряда новых крупных строек (Новоленская ТЭС и Каширская ГРЭС). В силу высокой капиталоемкости сектора и длительным инвестиционным циклам инвестирующие госкомпаний, Русгидро и ФСК-Россети, ощущают давление на свободные денежные потоки. При этом окупаемость этих инвестиций либо сильно удалена по срокам, либо минимальная (ФСК-Россети).

Вместе с тем фундаментально сектор находится в хорошей форме — насколько мы можем об этом судить. К исключениям можно отнести Русгидро на Дальнем Востоке и ОГК-2, у которой вскоре закончатся ряд договоров о предоставлении мощности (ДПМ). Увеличение спроса и индексация цен на газ с 1 июля привели к росту оптовых цен на электроэнергию в Европейской части России. Также были проиндексированы тарифы на передачу и сбытовая надбавка.

Интер РАО остается нашим фаворитом в секторе электроэнергетики. Хотя ситуация в компании не однозначная. В ближайшее время ожидается существенный рост инвестрасходов Интер РАО, что значительно снизит объем денежных средств на балансе. При этом «отдача» от этих инвестиций (Новоленская ТЭС и Каширская ГРЭС) ожидается не ранее 2028-29 гг.

Для компаний сектора мы выделяем риск корпоративного управления, который может срезать акционерную стоимость. Также есть риски неоправданных сделок по слиянию и поглощению и приостановки выплаты дивидендов.

https://www.finam.ru/