Валютный курс юаня всю последнюю неделю формировался практически без спреда относительно офшорных котировок, официальный кросс-курс USD/CNY оставил в пятницу 7,15 юаня за доллар при офшорном курсе 7,11 юаня за доллар. Спред всю неделю оставался ниже 1%, что можно считать нормализацией. Хотя я бы по-прежнему не исключал новых расхождений по мере роста продаж валюты под налоги в сентябре и событий октября.

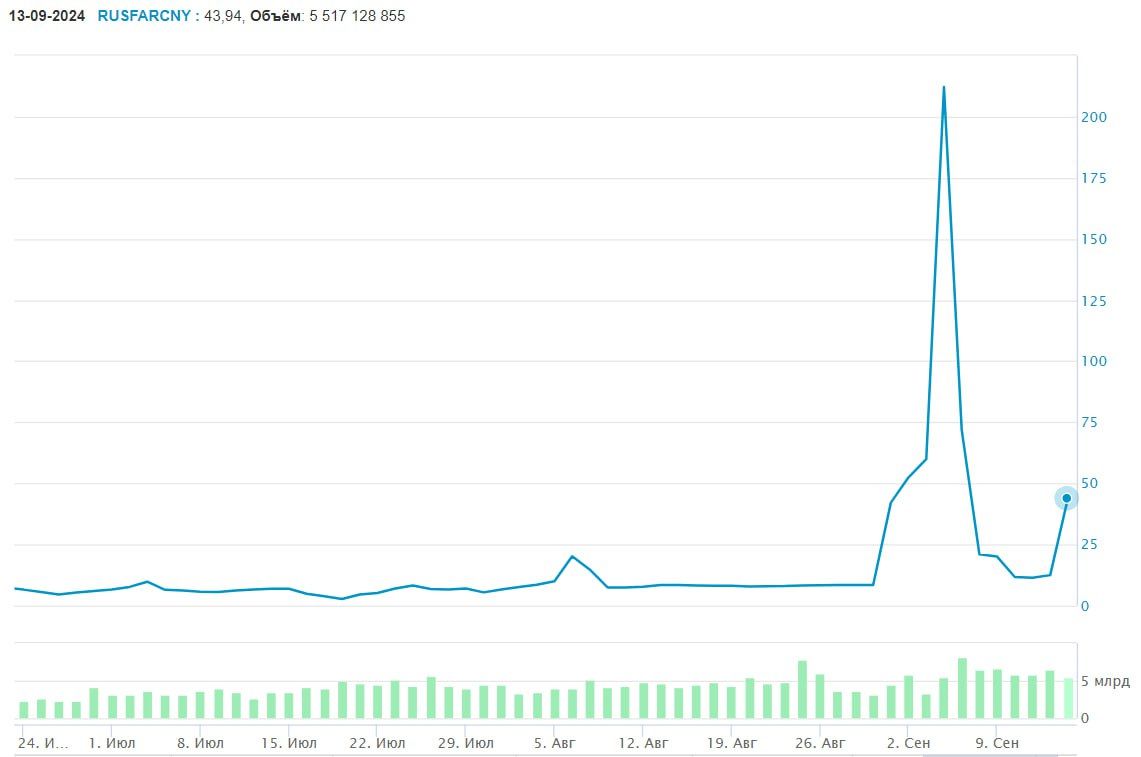

Ставки в юане на Мосбирже опять разогнались, в т.ч. на фоне ужесточения условий валютного свопа ЦБ, который практически под завязку используется банками (¥27-30). Ставка RUSFAR O/N 43,9%, ставки РЕПО доходили до 143%. Хотя и на неделе в целом ставки были в районе 11-12%, что видимо в каком-то смысле является ориентиром для юаневых ставок на нашем рынке. Полеты, видимо, продолжатся, особенно под налоговый период.

Повышение ставки ЦБ по свопам до 13,7% приведет к общему смещению ставок юаневого рынка и закреплению на более высоких уровнях. Хотя долговые бумаги уже по большей части это отыграли (9-13%), ставки по депозитам, видимо, сдвинутся в район 7-10%. В общем-то проблемой российского рынка юаня до сих пор являлось то, что он сегментирован и так не сформировался, ни с точки зрения ценообразования, ни с точки зрения баланса спроса/предложения на кредит/депозит.

За первое полугодие 2024 года в экономику пришло до ¥200 млрд от внешней торговли и ¥65-70 млрд, т.е. до ¥270 млрд — это много, сколько нетто осталось на депозитах можно только догадываться (статистики нет), но вряд ли значительная часть, учитывая, как перманентно разрывает ликвидность. Стимулирует ли рост ставок по депозитам их рост – посмотрим… Хотя увидеть без статистики это можно будет только по вторичным эффектам.

https://www.finam.ru/