Лидер отечественного рынка кикшеринга Whoosh представил сегодня свои фин. результаты по МСФО за 6 мес. 2024 года, и я предлагаю по горячим следам проанализировать их вместе с вами.

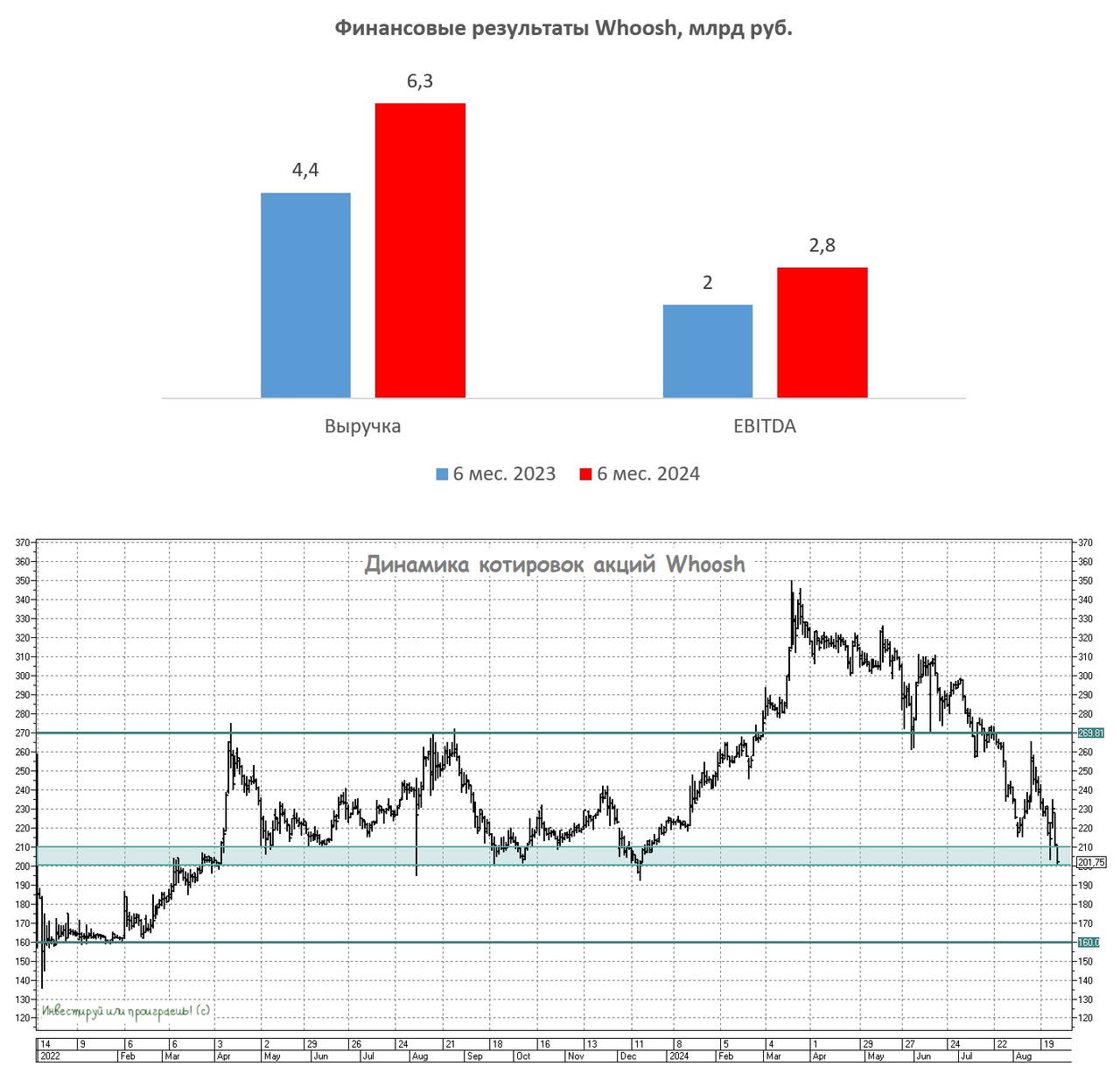

Выручка компании с января по июнь увеличилась на +42% (г/г) до 6,3 млрд руб., что обусловлено успешным запуском сервиса в новых локациях и увеличением парка электросамокатов. Это, в свою очередь, привело к повышению плотности покрытия в городах, где присутствует компания.

Количество поездок на активного пользователя также увеличилось на +35% (г/г) до 13,6 поездок. Кикшеринг стал неотъемлемой частью транспортной экосистемы крупных городов, предлагая удобный и экологичный способ передвижения — это уже свершившийся факт!

На внешние рынки приходится уже около 9,4% выручки Whoosh. Особое внимание уделяется развитию бизнеса в Южной Америке, где компания видит огромный потенциал для развития услуг кикшеринга, что обусловлено наличием большого количества крупных городов, а также благоприятными климатическими условиями.

Показатель EBITDA вырос на +36% (г/г) до 2,8 млрд руб. Темпы роста немного отстают от темпов роста выручки, что во многом связано с увеличением расходов на обслуживание парка электросамокатов, но отставание это весьма незначительное. Куда важнее, что рентабельность по EBITDA составила 44%, и менеджмент таргетирует показатель выше 40%, поэтому маржинальность бизнеса чётко укладывается в рамках стратегии развития.

А вот чистая прибыль Whoosh сократилась на -79% (г/г) до 259 млн руб., правда, исключительно из-за отрицательных курсовых разниц. Электросамокаты компания закупает в Поднебесной и вынуждена накапливать китайские юани на своем балансе, и переоценка валюты привела к сокращению прибыли. Однако, если исключить влияние курсовых разниц, то снижение прибыли составило бы всего -13% (г/г).

Долговая нагрузка по показателю Net Debt/EBITDA увеличилась до 2х, на фоне активных инвестиций в расширение парка электросамокатов, что является вполне комфортным значением. Здесь важно отметить, что менеджмент планирует удерживать долговую нагрузку в пределах диапазона от 1,5 до 2,5х, что свидетельствует о разумном подходе к управлению финансами.

Кроме публикации пресс-релиза менеджмент Whoosh провёл конференц-звонок. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

В следующем году компания планирует сосредоточиться на повышении операционной эффективности, т.к. растущие процентные ставки требуют осторожного подхода к расширению парка электросамокатов.

Средневзвешенная ставка по долгу составляет 12,6%. В июне 2025 года компании придется погасить дебютный облигационный выпуск на 3,5 млрд руб., и менеджмент склоняется к рефинансированию данных бумаг через выпуск флоатеров.

По див. политике компания может направить на выплаты акционерам порядка 230 млн руб. (ДД=1%). Однако менеджмент считает, что в текущих условиях высоких процентных ставок выплата дивидендов нецелесообразна, и капитал разумно направить на развитие бизнеса, что представляется наиболее рациональным решением в данной ситуации.

В следующем году ожидается выбытие порядка 4 тыс. самокатов, что не предполагает значительных кап. затрат.

Менеджмент не рассматривает сценарий допэмиссии акций (и это прекрасно!).

Акции Whoosh находятся в затяжной коррекции, несмотря на уверенный рост фин. показателей. При этом давайте не забывать, что компания работает на динамично развивающемся рынке, и у неё эффективная бизнес-модель. Ну а время рано или поздно расставит всё по местам, в том числе и котировки!

https://www.finam.ru/