Группа Астра представила сегодня свои фин. результаты за 6 мес. 2024 года, и я предлагаю по горячим следам пробежаться по ним и проанализировать их вместе с вами.

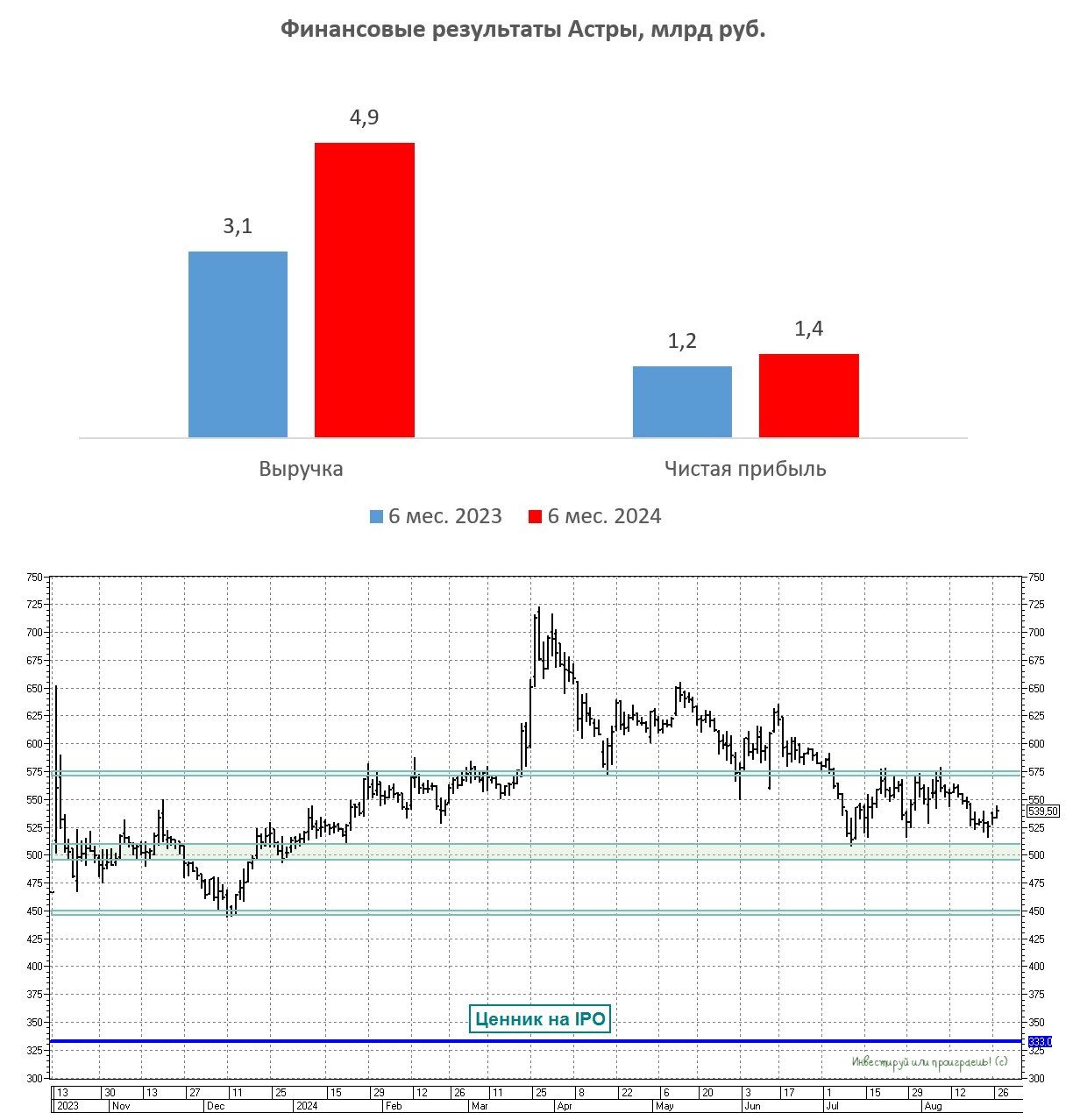

Выручка с января по июнь увеличилась на +58% (г/г) до 4,9 млрд руб. Это стало возможным благодаря активному расширению клиентской базы и успешной реализации стратегии развития продуктов экосистемы.

Продукты экосистемы (СУБД, виртуализация, почтовые решения и др.) играют одну из ключевых ролей в формировании устойчивого роста компании. Они не только способствуют диверсификации структуры продаж, но и обеспечивают поддержание высоких темпов роста бизнеса. Судите сами: доля таких продуктов в общей выручке увеличилась по сравнению с прошлым годом уже более чем в три раза, достигнув уровня в 22%.

В отчётном периоде компания презентовала программную платформу для построения частного облака Astra Infrastructure Cloud, а также программно-аппаратный комплекс для построения частного облака. Рынок облачных инфраструктурных сервисов активно растёт в последние годы, и увеличение доли рынка в этом сегменте является одной из ключевых задач менеджмента компании.

Чистая прибыль Группы Астра увеличилась на +21% (г/г) до 1,4 млрд руб. Важно отметить, что увеличение чистой прибыли происходит медленнее, чем рост выручки — это обусловлено более равномерным распределением расходов компании в течение всего года, в то время как доходная часть существенно возрастает во второй половине года, что связано с сезонностью бизнеса. Поэтому ждём второе полугодие, ситуация должна в этом смысле выровняться.

Что касается долговой нагрузки, то компания может похвастаться отрицательным чистым долгом в размере 0,8 млрд руб., что является важным конкурентным преимуществом, особенно в нынешний период высоких процентных ставок в нашей стране.

Кроме того, Группа Астра в обозримой перспективе не планирует проводить допэмиссию акций, что является ещё одним конкурентным преимуществом, т.к. многие публичные игроки в IT-секторе в последнее время частенько грешат этим и прибегают к таким мерам, что негативно влияет на настроение инвесторов. Однако Группа Астра избегает подобных шагов и не размывает капитал акционеров, что не может не радовать.

В августе Московская биржа перевела бумаги Группы Астра в первый котировальный список и добавила компанию в лист ожидания на включение в индексы Мосбиржи и РТС. Попадание эмитента в эталонные индексы позволит привлечь дополнительный капитал от институциональных инвесторов, что может положительно сказаться на росте капитализации в долгосрочной перспективе.

В общем, на мой субъективный взгляд, текущая коррекция на российском фондовом рынке открывает для нас интересные возможности поучаствовать в растущем бизнесе IT-компаний по приемлемым ценам. И в этом смысле Группа Астра (#ASTR), которая шаг за шагом движется к достижению своих стратегических целей, является весьма привлекательным объектом для долгосрочных инвестиций, на который я рекомендую обратить внимание!

Ну и не забываем, что во втором полугодии темп роста выручки должен ускорится, что обусловлено сезонными особенностями бизнеса, когда большая часть продаж приходится на конец года (в частности, декабрь), и это должно поддержать фин. показатели и котировки акций. Ну а пока топ-менеджмент компании уверенно продолжает двигаться к своей стратегической цели — утроить бизнес к 2025 году.

https://www.finam.ru/