Опубликованные на прошлой неделе данные по инфляционным ожиданиям населения в августе, а также июльская статистика банковского сектора усилили опасения участников рынка, что в сентябре ключевая ставка может быть повышена. Ожидаемый населением показатель инфляции на следующие 12 месяцев достиг 12,9% (против 12,4% в июле), что стало максимальным значением в текущем году. Напомним, что ЦБ называет снижение инфляционных ожиданий одним из основных приоритетов текущей денежно-кредитной политики. В июле ускорился рост корпоративного кредитования – корпоративный портфель увеличился на 1,8 трлн руб., что ЦБ оценивает как «существенное» увеличение. Корпоративный кредитный портфель в июле вырос на 2,3%; в июне – на 1,5%, в мае – на 1,4%. ЦБ отмечает, что компании могут обслуживать большой долг благодаря увеличению прибыли в условиях по-прежнему высоких цен на сырьевые товары на международных рынках и высокой экономической активности на внутреннем рынке. Рост потребительского кредитования в июле замедлился до 1,4%; для сравнения, в мае оно выросло на 2,0%. Тем не менее, по мнению ЦБ, темп роста остается высоким.

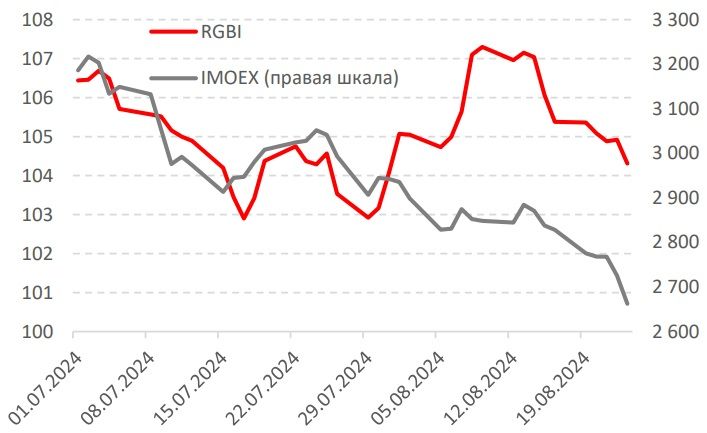

Долговой рынок на опубликованную макростатистику отреагировал негативно. Доходность ОФЗ за прошедшую неделю выросла на 20-30 б.п., в зависимости от срочности. Хуже рынка выглядел 10-летний бенчмарк 26244 – доходность выпуска к концу недели достигла 16,09% (+50 б. п.). Текущую неделю рынок облигаций начал умеренно- негативно, в то время как рынок акций резко развернулся к росту на фоне принятых в выходные поправок, ограничивающих возможности для перевода ценных бумаг из-за рубежа во внутренний контур.

Динамика индексов акций (IMOEX) и гособлигаций (RGBI)

Аукционы ОФЗ – Минфин по-прежнему не отличается щедростью

Минфин провел первый аукцион по размещению нового выпуска ОФЗ- ПД 26245 с погашением 26 сентября 2035 г. Размещенный объем составил 33,6 млрд руб., а доходность по цене отсечения – 15,99%. Можно предположить, что при размещении нового выпуска Минфин мог ориентироваться на котировки близкого по дюрации выпуска 26246 (погашение 12 марта 2036 г.), доходность которого на закрытие вторника составляла около 16%, таким образом, размещение ОФЗ- 26245 прошло без премии к вторичному рынку. Как и на предыдущих аукционах, высокий спрос был зафиксирован во флоутере, однако Минфин в очередной раз предпочел не давать большой премии. В ходе аукциона по флоутеру 26025 объем размещения составил 34,1 млрд руб. по номиналу при спросе 227 млрд руб. Цена отсечения составила 95,5%. Минфин по-прежнему заметно отстает от графика выполнения плана по размещения ОФЗ в текущем году. Вместе с тем, стабильно высокий спрос на флоутеры позволяет предположить, что, проявив большую щедрость, Минфин теоретически мог бы сократить отставание.

https://www.finam.ru/