MTS (MTSS RX: Выше рынка; РЦ: 314 руб.) представит финансовые и операционные показатели за 2К24 в четверг, 22 августа (пресс-релиз будет доступен примерно с 13:00). Также компания планирует провести телефонную конференцию с участием менеджмента.

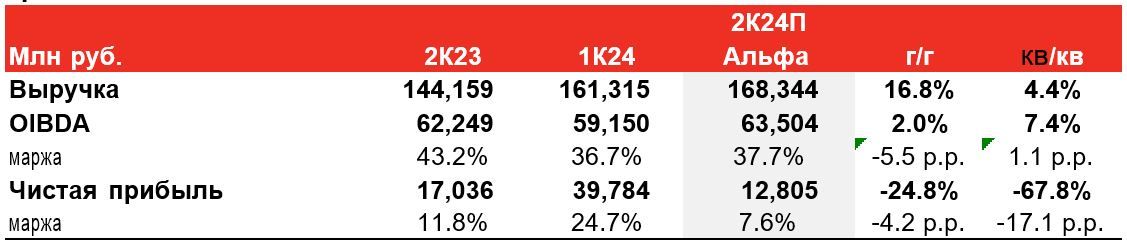

На уровне выручки мы ожидаем продолжения уверенного роста – на уровне 16,8% г/г, после +17,4% в 1К24. Наш прогноз роста доходов от телекоммуникационных услуг (connectivity) составляет +7,5% г/г, что сопоставимо с +7,9% г/г в предыдущем квартале. Также сохранится сильная динамика в рекламных технологиях и доходах МТС Банка (+50,9-55,5% г/г, после +53-57% в 1К24). Динамика выручки от продаж товаров в розничной сети также будет сопоставима с 1К24: +29% г/г против +26% г/г.

OIBDA за 2К24, по нашим оценкам, может составить 63,5 млрд руб. (+2% г/г) с рентабельностью 37,7%. Мы ожидаем, что рентабельность несколько улучшится (+1 п. п.) по сравнению с 1К24; хотя давление со стороны операционных расходов в целом продолжается, высокие темпы роста выручки способствуют нормализации. Мы оцениваем чистую прибыль за квартал на уровне 12,8 млрд руб.; для сравнения, в 1К24 она составила 39,8 млрд руб. (в 1К24 компания отразила единовременную прибыль от продажи активов в Армении).

Прогноз показателей МТС за 2К24

https://www.finam.ru/