ГМК Норникель представил в понедельник свои операционные результаты за 6 мес. 2024 года, а значит предлагаю по нашей хорошей традиции заглянуть в них вместе с вами и проанализировать, не забывая включить при этом критическое мышление.

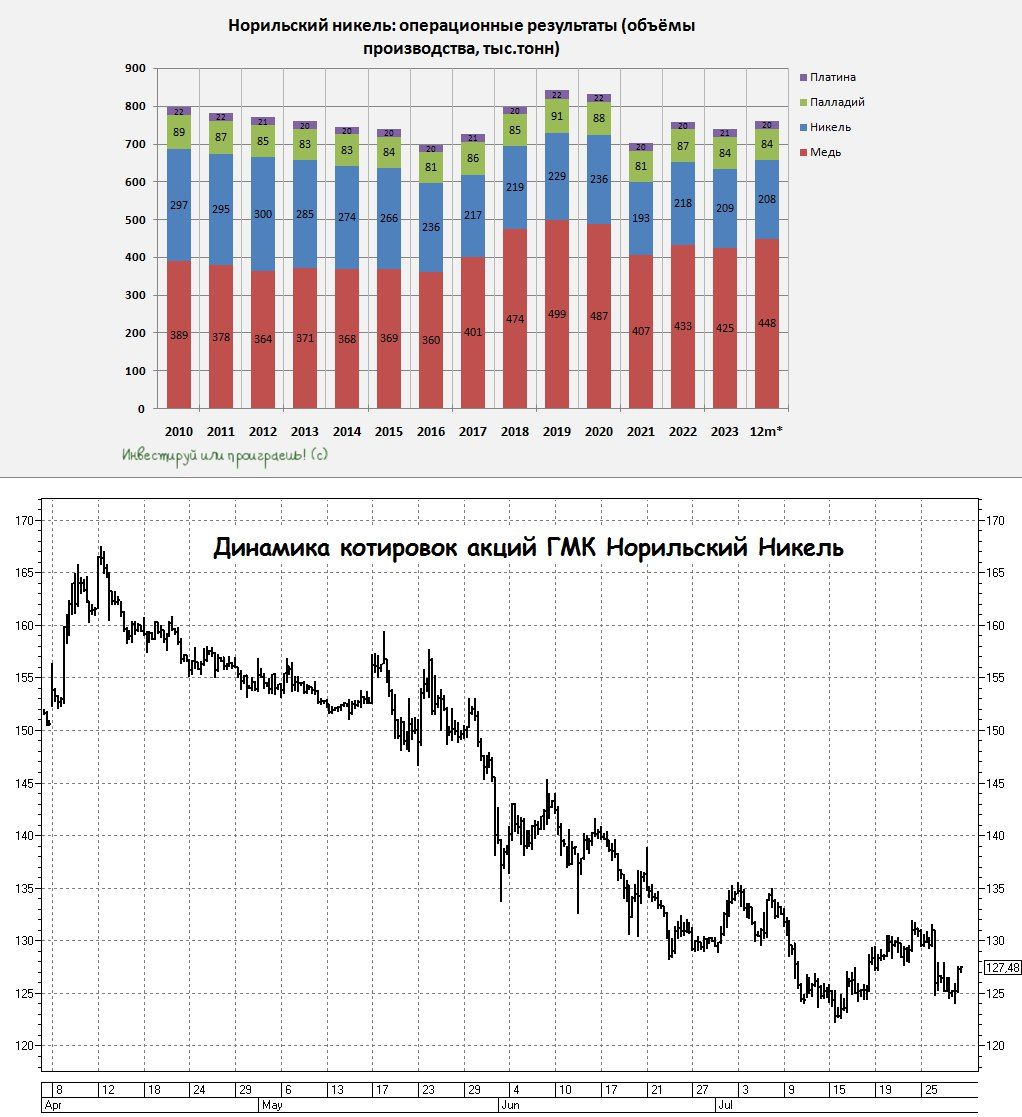

Итак, как мы видим, производство никеля с января по июнь незначительно сократилось на -1% (г/г) до 90,4 тыс. тонн, что во многом обусловлено плановыми ремонтными работами на Надеждинском металлургическом заводе.

Здесь уместно отметить, что власти Индонезии рассматривают возможность введения квот на экспорт низкосортного никеля для стимулирования развития внутренней переработки этого металла. И в среднесрочной перспективе этот фактор будет способствовать удорожанию стоимости никеля, о чём менеджмент компании публично мечтает уже давно, заряжая и нас этой надеждой.

В сегменте металлов платиновой группы наблюдается снижение содержания платины в переработанном сырье, что привело к уменьшению выпуска этого металла в отчётном периоде на -3% (г/г) до 356 тыс. унций. Выпуск палладия, в свою очередь, сократился на символические -0,1% (г/г) до 1480 тыс. унций.

Активное развитие гибридных технологий в мировом автопроме способствует увеличению спроса на металлы платиновой группы, а потому неудивительно, что на рынке сформировался дефицит предложения, и этот фактор так или иначе должен поддерживать цены.

Зато позитивной динамикой порадовало производство меди, которое по итогам 6m2024 увеличилось на +7% (г/г) до 218,6 тыс. тонн. Цены на медь в отчётном периоде тоже достаточно неплохо подросли, и я рискну предположить, что именно этот металл занял первое место в структуре выручки компании, чего ранее не случалось никогда!

А теперь давайте немного порассуждаем. Весной мажоритарий Норникеля Владимир Потанин объявил о намерении переместить производственные мощности медного завода в Китай, что по задумке должно поспособствовать снизить затраты на реализацию экологической программы компании.

Безусловно, китайцам проект однозначно выгоден, т.к. он предполагает отправку на переработку в Поднебесную руды, богатой не только медью, но и такими ценными металлами, как кобальт, платина и палладий. А тем временем на рынке сформировался устойчивый консенсус, что в среднесрочной перспективе мировые цены на медь могут достигнуть отметки в $12 тыс. за тонну, что подразумевает потенциал роста более чем на +30% от текущих уровней.

Зачем же тогда Потанин решил избавиться от медного проекта, который позволил бы Норникелю в будущем генерировать высокую доходность на вложенный капитал? Вопрос как всегда риторический, и я оставляю его без ответа.

В настоящее время в этом уравнении остаётся еще одна неизвестная: кто будет владельцем нового завода, ГМК Норникель или и китайские инвесторы тоже? Или же повторится ситуация с Быстринским ГОКом, где в акционерах значатся ГМК Норникель, Потанин и китайская United Resources Limited? Любопытно, но менеджмент ГМК до сих пор не озвучил конкретики по этому важному вопросу.

Не перестаю повторять, что ГМК Норникель (GMKN) — это прекрасная компания, обладающая уникальной корзиной промышленных и драгоценных металлов и занимающая серьёзное место на мировой арене, однако за последние два года уровень корпоративного управления в ней претерпел значительные изменения. И, к сожалению, я вынужден констатировать, что изменения эти как-то оказываются не в лучшую сторону.

https://www.finam.ru/