Динамика розничных депозитов опережает ожидания в 2024 г., однако это не означает, что показатель нормы сбережений улучшился. Во-первых, следует отметить, что роль банковских вкладов выросла в 2024 г.: если до 2023 г. домохозяйства направляли менее половины потоков своих сбережений на счета в российские банки, то в последние 12 месяцев на них идет 66% сбережений российских домохозяйств, в том числе 75% сбережений было направлено за 5M24. Во-вторых, за сильной динамикой розничных вкладов стоят высокие процентные выплаты, которые составили порядка 1,5 трлн руб. в 1П24 и могут достичь 3,5 трлн руб. за весь 2024 г. С учетом корректировки на эту сумму, показатель нормы сбережений в 2024 г. на четверть ниже уровня 2023 г. Иными словами, сильный рост розничных депозитов должен был бы быть еще выше в этом году, а сберегательная модель поведения домохозяйств, поддержание которой обеспечивают процентные выплаты, не является аргументом в пользу смягчения монетарной политики.

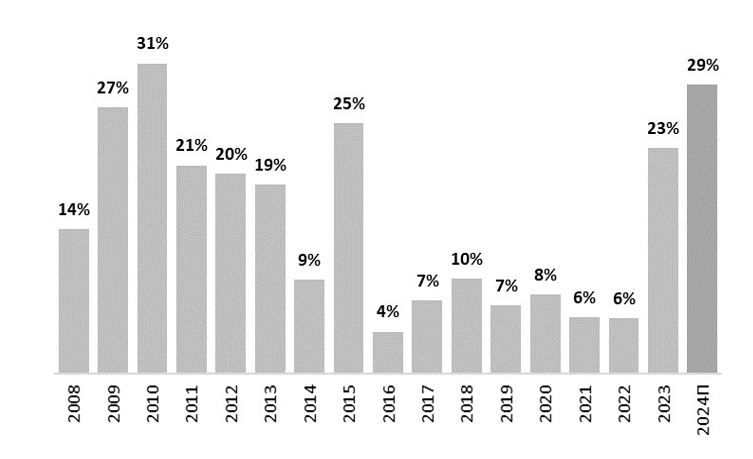

Динамика рынка розничных депозитов опережает ожидания в 2024 г., рост этого рынка может составить 29% г/г: Темпы роста рынка розничных депозитов традиционно являются общим индикатором динамики сбережений населения. В 2024 г. динамика этого показателя продолжает опережать ожидания: если уже в прошлом году он продемонстрировал быстрый рост на 23% г/г, то в 1П24 его рост составил 27% г/г и, как ожидается, рынок может вырасти на 29% г/г по итогам 2024 г.

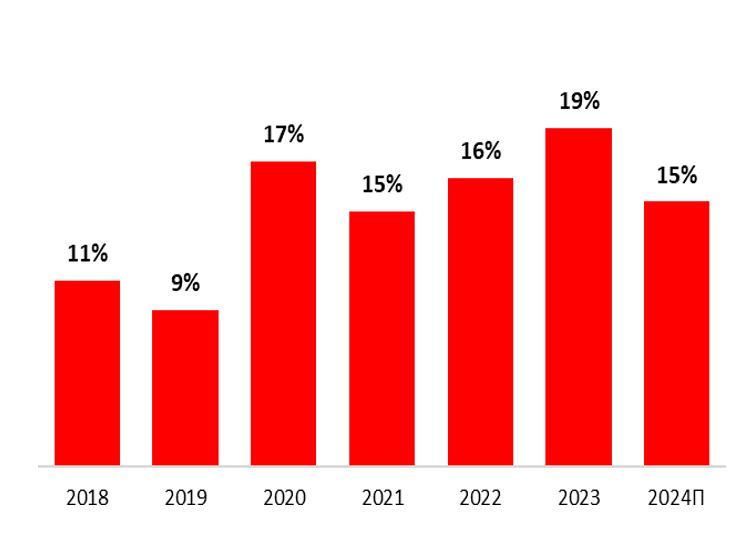

Темпы роста розничных депозитов, % г/г

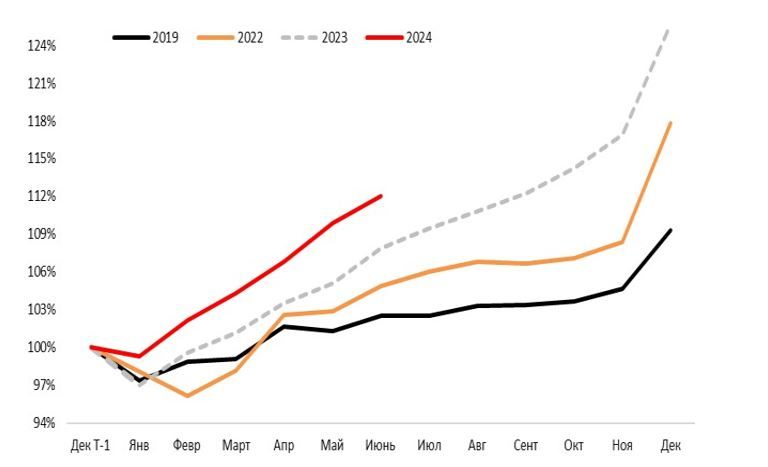

Традиционная сезонная слабость рынка в начале года и в период с мая по август в этом году уже не проявляется – рост в рублевом сегменте, на который сейчас приходится примерно 90% рынка розничных вкладов, остается устойчивым из месяца в месяц, что воспринимается как сохранение высокой склонности домохозяйств к сбережениям.

Рублевые розничные депозиты, Дек. T-1=100

Скользящая 12-мес. норма сбережений по состоянию на май 2024 г. составила 22% трудового дохода: Розничные депозиты – важный, но не единственный способ размещения сбережений домохозяйств. Помимо этого инструмента россияне направляют часть своих сбережений в наличные, переводят их на свои счета за границей, а также инвестируют в финансовые рынки и в недвижимость. Чтобы отследить склонность российских домохозяйств к сбережениям, мы отслеживаем индикатор нормы сбережений, который отражает ежемесячные потоки в эти пять инструментов сбережений по отношению к зарплатам, данные о которых Росстат публикует наиболее оперативно. Этот индикатор подтверждает, что определенный таким образом показатель нормы сбережений подскочил с 13% в среднем в 2018-2019 гг. и 17% в среднем в 2021-2022 гг. до 22% в 2023 г. на фоне более быстрого роста доходов домохозяйств и как реакция на монетарную политику. В мае 2024 г. норма сбережений, посчитанная как скользящая средняя за последние 12 месяцев, также находилась на уровне 22%, указывая на то, что население все еще сохраняет высокую склонность к сбережениям, что полностью соответствует высокому уровню ключевой ставки. Если в 2018-2021 гг. ставка ЦБ РФ находилась близко к нейтральному уровню, который на тот момент оценивался в 6% в номинальном выражении, то в 2022-2023 гг. в среднем она была на 4 п.п. выше нейтральной ставки, а в 2024 г. в среднем на 6 п. п. выше нейтральной ставки, недавно оцененной ЦБ РФ в диапазоне 7,5-8,5% в номинальном выражении.

Норма сбережений, % трудового дохода и отклонение номинальной КС от нейтрального уровня, п.

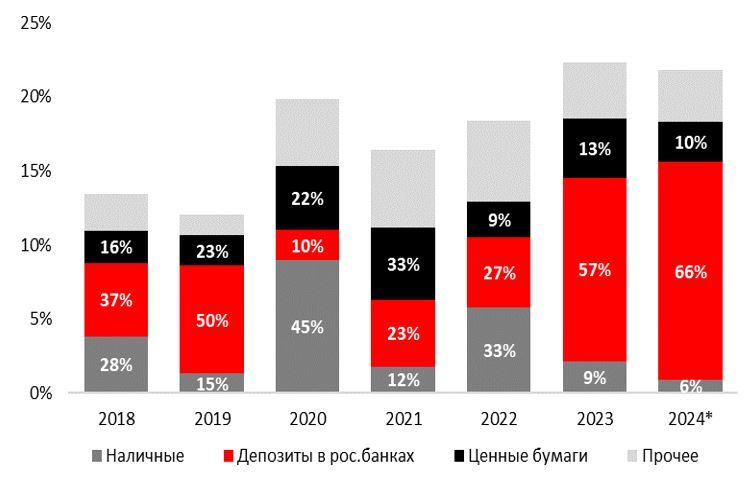

66% притока сбережений размещается на депозитах в российских банках за последние 12 месяцев: Анализ структуры нормы сбережений, тем не менее, показывает очень важный поведенческий сдвиг, произошедший в 2024 году. Начиная с 2023 г., предпочтение к розничным вкладам сильно выросло, и за последние 12 месяцев 66% сбережений размещено на счетах российских банков против 57% в 2023 г. и менее 50% в 2018-2022 гг.; за 5M24 этот показатель еще выше и составляет примерно 75%. Если в предыдущие годы домохозяйства демонстрировали высокий интерес к инвестициям в финансовые рынки, сейчас основным инструментом для размещения новых сбережений стали депозиты.

Норма сбережений по инструментам, %

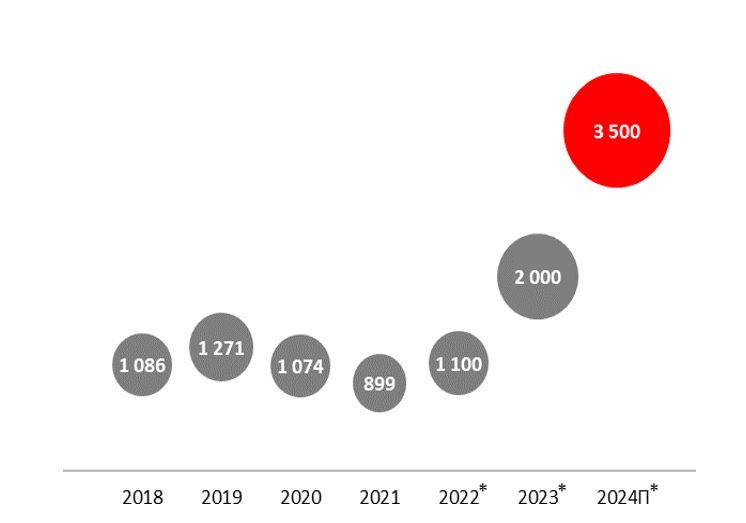

Процентные выплаты составили 1,5 трлн руб. в 1П24: Высокая процентная ставка не только привлекает сбережения на банковские счета, но и создает эффект мультипликативного роста через капитализацию процентов. В 1П24, по оценкам ЦБ РФ, процентные выплаты по депозитам составили 1,5 трлн руб.; таким образом, сумма процентов, выплаченных в этом году, может составить порядка 3,5 трлн руб., оказывая значительный эффект на показатель нормы сбережений.

Процентные выплаты, млрд руб

Размер круга соответствует объемам процентных выплат Источники: ЦБ РФ, Росстат, Альфа-Банк

Очищенная от процентных выплат, т.е. от пассивной формы накопления сбережений, скорректированная норма сбережений в 2024 г. составит всего 15% трудовых доходов домохозяйств, что значительно ниже скорректированного показателя нормы сбережений в 19% за 2023 г..

Скорректированная норма сбережений*, % трудового дохода

Источники: ЦБ РФ, Росстат, Альфа-Банк

Иными словами, согласно динамике этого показателя, получается, что склонность российских домохозяйств к сбережениям снизилась на четверть в сравнении с прошлым годом, что может быть следствием возросших инфляционных ожиданий. Конъюнктура высоких ставок предполагает, что рынок розничных депозитов должен был бы расти еще быстрее, чем он растет сейчас – скорее темп его роста мог бы быть примерно на уровне 35% г/г. Второй вывод из динамики скорректированной нормы сбережений состоит в том, что сберегательная модель поведения населения ослабевает, и это является аргументом в пользу сохранения жесткой монетарной политики.

https://www.finam.ru/