Несмотря на недавнюю коррекцию, котировки Аэрофлота с начала года выросли на 57%. Вера в компанию постепенно возвращается к инвесторам.

Худшее для компании уже позади? Попробуем сегодня разобраться.

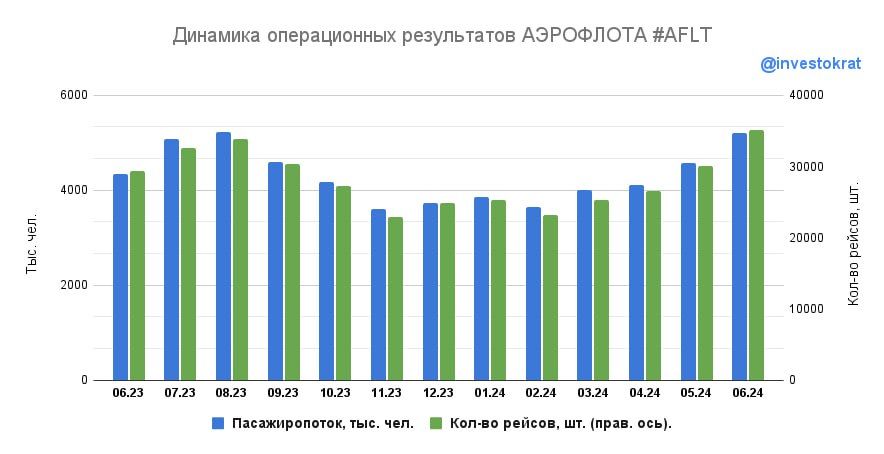

Недавно вышел операционный отчет за 2 квартал, с него и начнем наш анализ.

Количество перевезенных пассажиров выросло на 21% г/г, до 13,9 млн человек. Темпы роста по сравнению с 1кв. 2024 не замедлились.

Внутренние перевозки выросли на 16%, до 10,8 млн человек — Аэрофлот увеличивает число рейсов по туристическим направлениям в весенне-летний период.

Международные перевозки увеличились на 44%, до 3,1 млн человек — выкуп судов у иностранных лизингодателей позволил увеличить число маршрутов. Зарубежные рейсы более рентабельны для Аэрофлота, но пока в объеме перевозок их доля всего 22%.

При этом, если посмотреть на статистику на российской авиаотрасли в целом, то во 2 квартале пассажиропоток вырос всего на 7,1%. Соответственно, если отнять из этой статистики Аэрофлот, то динамика по отрасли станет отрицательной: -3,8%.

Пассажирооборот за 2 кв. 2024 вырос на 26%, до 36,5 млн пассажиро-км. По внутренним направлениям рост составил 15%, по международным 53%.

Если аккумулировать цифры Аэрофлота за 1 полугодие 2024 года, то динамика будет почти такая же:

- Пассажиропоток +21% (внутренние +15%, международные +46%)

- Пассажирооборот +28% (внутренние +16%, международные +56%)

Отрасль в 1 пол 2024 года показала:

- с Аэрофлотом – рост на 7,6%,

- без Аэрофлота – снижение на 3,3%.

Как эти цифры отразятся на финансовых показателях Аэрофлота?

Последние несколько кварталов мы видели сильные двузначные темпы роста выручки эмитента, в 1 кв. 2024 +54%. Рост пассажирских перевозок на фоне низкой базы 2022 года и рост цен на авиабилеты во 2 полугодии 2023 года, на фоне отмены большинства госсубсидий, привели к такому результату.

За 2 кв. 2024 года мы тоже увидим хороший двузначный рост доходов, но на мой взгляд, это уже заложено в цене акций.

Если смотреть на 2 полугодие 2024 года, то эффект низкой базы по числу перевозок еще больше размоется и мы можем увидеть уже +10% или даже ниже. Что касается цен на билеты, то недавние новости о том, что Комитет Госдумы по транспорту может ввести потолок цен на авиабилеты по некоторым направлениям, указывают на риски для роста выручки Аэрофлота.

Резюмируя все вышесказанное, в акциях Аэрофлота основными драйверами были восстановление пассажиропотока на низкой базе и рост цен на перелеты. Дивидендов, надеюсь, никто не ждал? Оба фактора начнут терять актуальность уже в этом году. Поэтому, я бы осторожно относился к акциям эмитента. Во всяком случае, прорывов здесь точно ждать не стоит.

Не является индивидуальной инвестиционной рекомендацией!

https://www.finam.ru/