Диасофт — лидер на рынке ПО для финансового сектора. Компания предлагает различные решения автоматизации процессов финансовых расчетов. По итогам 2022 года Диасофт занимал 24% целевого рынка, который включает в себя банки (как крупнейшие, так и более мелкие), а также страховые и инвестиционные компании.

В начале года Диасофт стал публичным эмитентом, разместив на Мосбирже 8% акционерного капитала.

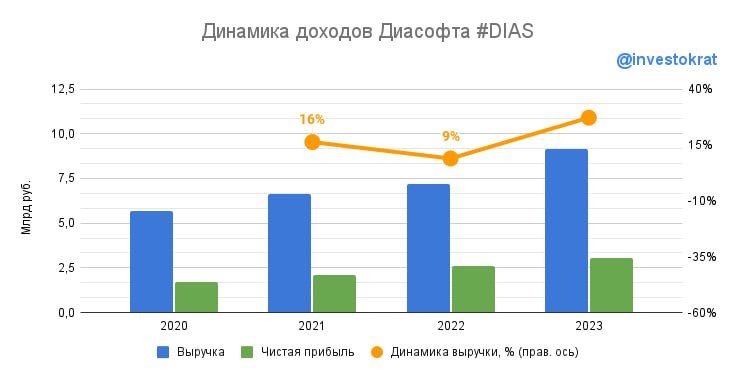

Обращаю внимание, что отчетный год Диасофта сдвинут на квартал. То есть текущий отчет, который отображается 2023 годом, на самом деле включает в себя 1 квартал 2024 года и три предыдущих.

Результаты года:

Выручка выросла на 27% г/г. Доля первичных продаж лицензий на ПО увеличилась с 27% годом ранее до 31%. Как видим, спрос на услуги разработчика растет.

Законтрактованная выручка выросла на 70% г/г. В будущем, это должно обеспечить компании прирост реальной выручки.

EBITDA увеличилась на 27% г/г, рентабельность сохранилась на прежнем уровне.

В отличие от многих быстрорастущих IT компаний, Диасофт зарабатывает прибыль и даже наращивает ее. Так, по итогам года она выросла на 16%.

На фоне увеличения затрат на R&D (разработку ПО) на 20% г/г, свободный денежный поток снизился на 11%.

Но это для компании сейчас совершенно не критично: выручка растет, операционная рентабельность сохраняется на высоком уровне (42,8%).

Еще один очень важный фактор для любой IT компании — это планы будущего развития. Именно они в значительной степени формируют текущую оценку бизнеса. Итак, Диасофт видит потенциальный рост целевого рынка к 2028 году в 2 раза, а также увеличение собственной доли на рынке в 3 раза. Итого, имеем абциции на рост бизнеса в 6 раз.

Чистый долг остается отрицательным, что позволяет акционерам рассчитывать на выплату не менее 80% EBITDA в виде дивидендов. Честно говоря, такой дивидендный размах слегка пугает, как минимум, он плохо сочетается с озвученным планами роста.

Диасофт оценивается в 5,8 выручек и 17,5 годовых прибылей. Реальные темпы роста пока не соответствуют амбициям. Если бизнес продолжит прирастать по 27% в год, то к 2028 году увеличится не в 6, а в 3,3 раза, что тоже, вполне неплохо. И кажется, что оценка компании вполне соответствует реальным темпам. Долгосрочно бизнес интересен даже по текущим ценам, главный вопрос — готовы ли инвесторы ждать 4 года.

https://www.finam.ru/