Вчерашний торговый день завершился в пользу медведей. Цена на нефть марки Brent просела на 0,8%. В среду движение в красной зоне продолжилось. Цена падает почти на 1% и в настоящее время находится ниже $85/б.

Первой важной новостью для рынка нефти стала, конечно же, статистика от American Petroleum Institute. Запасы нефти, по данным API, снизились на 1,9 mb. Сегодня, кстати, будет опубликован традиционный еженедельный показатель по запасам нефти и нефтепродуктов от Управления энергетической информации (EIA). Эксперты прогнозируют, что коммерческие запасы нефти вырастут на 700 tb.

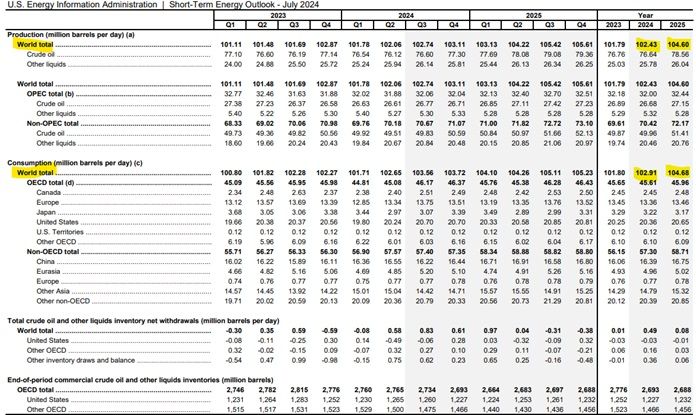

Также рынок вчера, безусловно, обратил внимание на ежемесячный краткосрочный обзор энергетических рынков (STEO) от того же EIA. Краткое содержание обзора:

- Цены на нефть марки Brent в нашем прогнозе составляют в среднем $89/б во 2П24 по сравнению с $84/б в 1П24. Более высокие цены во второй половине года обусловлены нашим прогнозом дальнейшего изъятия нефти из мировых запасов. По нашим оценкам, мировые запасы нефти сократились на 0,5 млн. б/с в 1П24 и упадут на 0,7 млн. б/с во 2П24. Сокращение запасов частично связано с сокращением добычи ОПЕК+, которое, как объявила группа в начале июня, останется на текущем уровне как минимум до конца сентября.

- Мы ожидаем, что рынок постепенно вернется к умеренному наращиванию запасов в 2025 г. после истечения срока добровольного сокращения поставок ОПЕК+ в IV кв. 2024 г. и после того, как прогнозируемый рост поставок из стран, не входящих в ОПЕК+, начнет компенсировать рост мирового спроса на нефть. По нашим оценкам, начиная с III кв. 2025 г. мировые запасы нефти увеличатся в среднем на 0,3 млн. б/с и увеличатся на 0,4 млн. б/с в IV кв. 2025 г. Мы прогнозируем, что цена Brent в 2025 г. составит в среднем $88/б, поскольку рост запасов приведет к снижению цен на нефть во второй половине следующего года.

- Сохраняется неопределенность вокруг возросшей напряженности на Ближнем Востоке и эскалации нападений хуситов на торговые суда в районе Красного моря. Эти нападения в значительной степени отрезали каналы доставки для многих поставок нефти. Хотя эти атаки еще не привели к прямому сокращению поставок нефти, потенциал дальнейшей эскалации ситуации и отсутствие какого-либо потенциального решения проблемы атак на Красном море привели к увеличению стоимости доставки и постоянной надбавке за риск к ценам на нефть в ближайшем будущем.

Одна из самых важных частей обзора, это, конечно, прогнозы EIA по спросу/предложению на рынке. Здесь так:

- Хотя сокращения ОПЕК+ ограничивают рост мировой добычи нефти, по нашим оценкам, рост за пределами ОПЕК+ остается сильным. Мы ожидаем, что мировое производство нефти и другого жидкого топлива увеличится на 0,6 млн. б/c в 2024 г.

- Мы ожидаем, что производство жидкого топлива ОПЕК+ снизится на 1,3 млн. б/c в 2024 г., в то время как производство за пределами ОПЕК+ увеличится на 1,9 млн. б/c, во главе с ростом в США, Канаде, Гайане и Бразилии.

- Мы ожидаем, что мировое производство жидкого топлива увеличится на 2,2 млн. б/c в 2025 г., поскольку добровольное сокращение добычи ОПЕК+ будет продолжаться в течение года. Добыча ОПЕК+ увеличится на 0,7 млн. б/c в сочетании с ростом добычи в странах, не входящих в ОПЕК+, на 1,4 млн. б/c в 2025 г.

- Мы прогнозируем, что мировое потребление жидкого топлива увеличится на 1,1 млн. б/c в 2024 г. и на 1,8 млн. б/c в 2025 году. Большая часть ожидаемого роста спроса приходится на страны, не входящие в ОЭСР.

Технически, пробой уровня поддержки $85,9/б состоялся. Насчет пробоя промежуточного уровня на отметке $85,1/б пока что такой уверенности нет. Цена действительно пересекла данную отметку, однако удастся ли продавцам закрепиться станет понятно уже в ближайшее время.

Понятно, что текущая неделя – это скорее неделя фундаментального анализа, технические факторы не очень релевантны. Вместе с тем, если всё же цена продолжит сползание вниз, то ближайший сильный кластер поддержки находится в диапазоне $84-84,2/б. Именно там находится 200-ая скользящая средняя и уровень коррекции Фибо 38,2%.

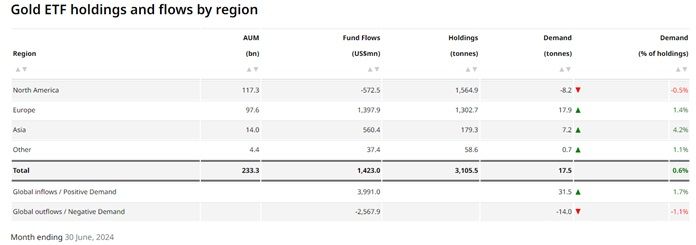

Цена на золото. Второй месяц подряд в золотых ETF приток средств

Во вторник цена на нефть незначительно подросла, прибавив 0,2%. В среду движение в зеленой зоне также продолжилось. Цена растет на 0,4%, торгуясь на отметке $2372 за унцию.

WGC продолжает радовать нас своими исследованиями рынка золота. На этот раз ведомство опубликовало информацию по рынку золотых ETF в июне. Вот краткое содержание:

- После самого сильного месяца с мая 2023 года глобальные золотые ETF теперь демонстрируют приток средств два месяца подряд; В июне заметные покупки в Европе и Азии компенсировали отток из Северной Америки.

- Хотя притоки в июне и мае помогли ограничить потери глобальных золотых ETF с начала года до $6,7 млрд (-120 т), это остается худшим полугодием с 2013 года – и в Европе, и в Северной Америке наблюдался значительный отток, в то время как Азия была единственным регионом с притоком.

- Более высокая цена на золото и недавние притоки привели к тому, что общий объем активов под управлением компании AUM достиг $233 млрд., но коллективные активы остаются близкими к самому низкому уровню с 2020 г.

- Объемы торгов на различных рынках золота в июне немного снизились; однако среднее значение за первое полугодие остается значительно выше уровня 2023 г., поскольку внебиржевая торговля и торговля фьючерсами были исключительно активными.

Техническая картина с ценой на золото остается прежней. Продавить уровень $2355 за унцию у медведей так и не получилось. Это означает, что мяч вновь на стороне быков. Возможен возврат к недавним максимумам на отметке $2390 за унцию.

https://www.finam.ru/