Об «Интер РАО» на фондовом рынке всегда говорят, что она дешевая и недооцененная. Появились ли драйверы для переоценки акций? Ответ на этот вопрос мы попробуем получить сквозь призму отчета компании по МСФО за 1 кв. 2024 года.

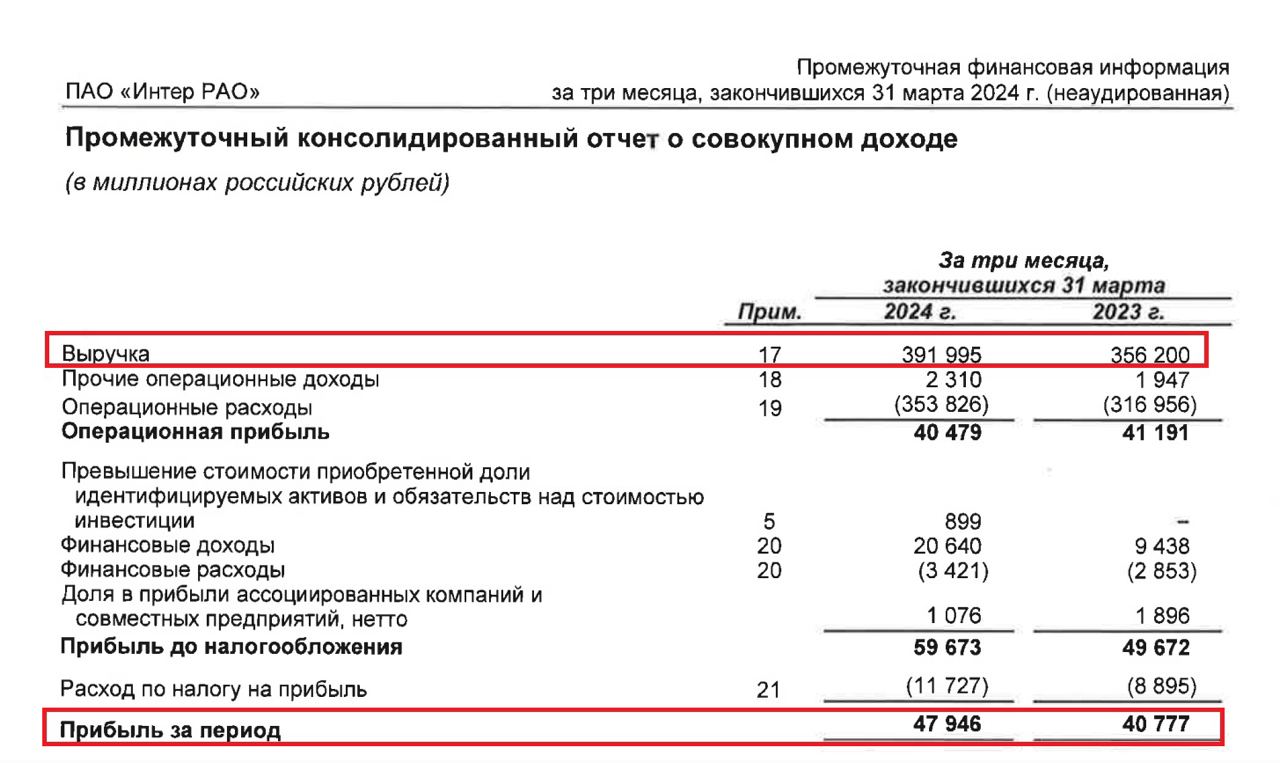

Итак, выручка увеличилась на 10%, до 392 млрд рублей, благодаря расширению географии продаж и увеличению объемов экспорта в такие страны, как Казахстан, Киргизия и Монголия. В планах компании на осень — начало поставок электроэнергии в Узбекистан.

Кроме того, руководство рассматривает возможность обращения к властям с просьбой об отмене гибкой экспортной пошлины на электроэнергию, так как текущая ситуация создает определенные трудности при экспорте в Турцию.

Операционные расходы выросли на 11,6% до 353,8 млрд рублей. Рост издержек происходит быстрее, чем увеличение выручки, что неудивительно в условиях растущей инфляции. Центробанк уже готовится пересматривать свои прогнозы по инфляции, а значит, в последующих кварталах расходная часть будет вновь опережать доходную.

Чистая денежная позиция, которая превысила 0,5 трлн рублей, генерирует для компании неплохой процентный доход в условиях высокой ключевой ставки, что позволило завершить отчётный период с ростом чистой прибыли на 17,6% до 47,9 млрд рублей. Рынок уже не испытывает сомнений относительно предстоящего повышения ключа в следующем месяце, что создает благоприятные условия для дальнейшего роста процентного дохода.

Внушительная кубышка в пол триллиона на протяжении 7 лет будоражит умы инвесторов, которые каждый отчетный период рассматривают ее как источник будущих дивидендов.

Хотя надежда у инвесторов ещё жива, эмитента эта ситуация, похоже, не слишком беспокоит. Он продолжает игнорировать данный вопрос и настраивает фондовый рынок на длительный период высоких капитальных затрат. В прошлом году они составили 70 млрд рублей, однако в этом году ожидается их рост до 193 млрд. На этом уровне затраты сохранятся ещё несколько лет.

В кулуарах ПМЭФ гендиректор Интер РАО Сергей Дрегваль сообщил о том, что компания не планирует менять дивидендную политику, поэтому про распределение кубышки можно забыть до лучших времен. Что до результатов, то они неплохие, но довольно предсказуемые, чтобы на них отреагировали акции.

https://www.finam.ru/