Мы повышаем целевую цену по акциям Московской биржи до RUB 320/акц. с RUB 240/акц. и меняем взгляд на позитивный. Мы отразили в прогнозах более высокие процентные ставки и изменения в стоимости капитала.

Взгляд на компанию

Устойчивая бизнес-модель. Московская биржа представлена в различных сегментах: от ценных бумаг (акции и облигации) до денежного и валютного рынка, деривативов, а также предоставляет депозитарные и расчетные услуги. Два года назад компания запустила маркетплейс финансовых услуг. Кроме того, тогда же началась работа платформы финуслуг. Мы считаем диверсификацию сильным фактором устойчивости бизнеса. МосБиржа под санкциями, это несет средние риски для бизнес-модели.

Драйверы роста

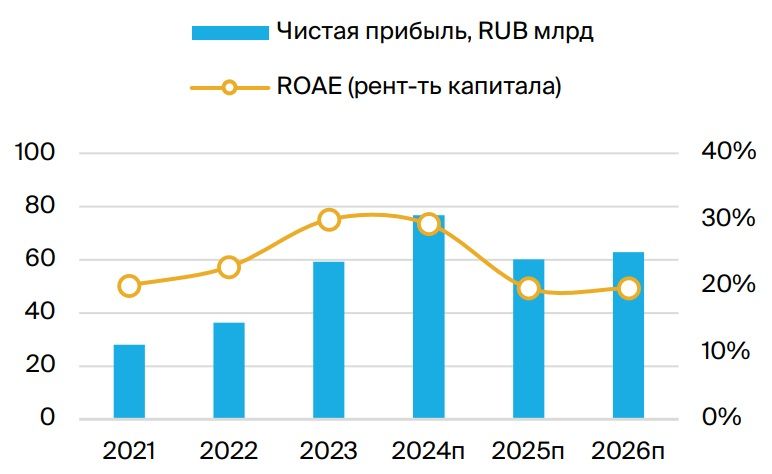

Высокие процентные ставки поддерживают доходы. Результаты последних кварталов поддержали сильные процентные доходы при высоком уровне ставок. Если они останутся высокими более длительное время, чем предполагается сейчас, это поддержит чистые процентные доходы компании. Но мы отмечаем, что она инвестирует дополнительные доходы в компанию с высокими ожиданиями по уровню роста операционных расходов на 2024 г. — 35-48% (прогноз менеджмента).

Чистая прибыль — поддержка высоких процентных ставок, но рост операционных расходов

Ключевые риски

Снижение активности и влияние на объемы торгов. Изменение уверенности потребителей и макропоказателей подразумевает ослабление торговой активности, а это может давить на комиссионный доход Московской биржи. Мы отразили эффект потери части объемов торгов из-за выпадения евро и доллара на валютной бирже.

Основные изменения

Улучшение ожиданий за счет высоких процентных ставок. Мы обновили прогнозы и ожидаем, что более высокие процентные ставки поддержат чистый процентный доход в 2024 г. Но мы допускаем его сокращение в 2025-26 гг., поскольку закладываем снижение ставки в дальнейшем. Мы также отразили небольшое снижение объемов торгов валютного рынка и ожидания по росту операционных расходов с учетом результатов за 1К24 по МСФО.

Оценка и рекомендация

Мы изменили взгляд на позитивный на фоне ожидаемой поддержки ЧПД. Мы используем модель дисконтирования денежных потоков для расчета стоимости акций Московской биржи. Стоимость акционерного капитала по сравнению с прошлым обновлением составила 21% при более низком уровне беты. Мы видим хороший потенциал в бумаге при текущем монетарном курсе, но данный позитив уже отчасти заложен в оценку.

https://www.finam.ru/