Мы меняем взгляд по бумагам Сбера на позитивный с нейтрального и повышаем целевые цены по обыкновенным и привилегированным акциям на 8% до RUB 420: длинные прогнозы несколько улучшились. Сбер остается фундаментально привлекательным с историей развития в человекоцентричную компанию и сильным капиталом, что предполагает высокие дивиденды.

Взгляд на компанию

Стратегия трансформации в человекоцентричную компанию. Сбер — ключевой финансовый институт в России с крупнейшей клиентской базой: 108.7 млн активных розничных и 3.2 млн активных корпоративных клиентов. Новая Стратегия-2026 подразумевает дальнейшую трансформацию в первую в мире человекоцентричную компанию с фокусом на искусственный интеллект (ИИ). Сильные рыночные доли, разумная политика управления рисками и капиталом обеспечивают высокие финансовые результаты при уверенном органическом наращивании капитала. Банк находится под санкциями, что несет средние риски для бизнес-модели.

Драйверы роста

Высокая рентабельность капитала и дивиденды. Сбер демонстрирует устойчиво высокие уровни рентабельности и органическое пополнение капитала, что дает возможность выплачивать привлекательные дивиденды. В рамках Стратегии-2026 Сбер намерен достичь рентабельности на капитал (ROE) выше 22% в год, и мы видим сильный тренд в финансах, несмотря на текущий повышенный уровень процентных ставок. Банк также отличается строгими риск-политиками, что обусловливает хорошее качество активов.

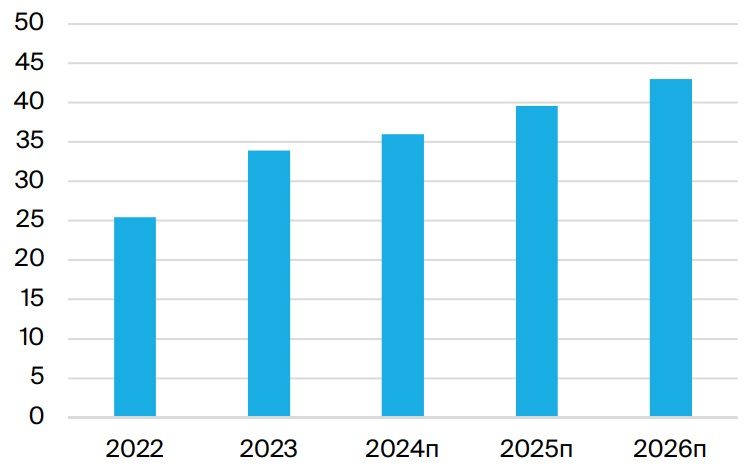

Сильный дивидендный поток, RUB на акцию

Ключевые риски

Макроконъюнктура, регулирование. Более слабая макроэкономическая конъюнктура может привести к рискам в качестве активов и отразиться на динамике доходов Сбера. На выпуск новых кредитов, кроме повышенных процентных ставок, также оказывает влияние надзорное регулирование со стороны ЦБ. Кроме того, ужесточение регулирования в отношении достаточности капитала может сдерживать дальнейшую динамику кредитов.

Основные изменения

Хорошие результаты за пять месяцев 2024 г. по РПБУ. Мы обновили прогнозы с учетом трендов, отраженных в отчетности за 5М24: прирост прибыли сохраняется, и мы отмечаем сильную динамику чистых процентных доходов. Наши прогнозы прибыли остаются прежними, но мы несколько улучшили ожидания на 2026 г. с учетом сдвига цикла смягчения денежнокредитной политики. Мы ожидаем рентабельность капитала на уровне 22%, в рамках стратегии Сбера (целевой показатель 22%+).

Оценка и взгляд

Позитивный взгляд — сильная история в финансах. Мы используем модель роста Гордона и отразили повышенную стоимость капитала, но устойчивый коэффициент рыночного риска бета и улучшение длинных прогнозов привели к повышению целевой цены Сбера до RUB 420/акц. с хорошим потенциалом роста и дивидендным потенциалом и повышением взгляда до позитивного. Стратегия Сбера также подтверждает сильный финансовый и дивидендный потенциал, а фокус на все более активное развитие банка как ИТ-компании предполагает глубокое внедрение ИИ и переход к человекоцентричной модели.

https://www.finam.ru/