Positive Technologies с начала текущего года входит в тройку самых растущих ИТ-историй на рынке РФ с динамикой в 53%, уступая только Яндексу YNDX (+59%) и Headhunter HHRU (+63%).

Главный вопрос в том, подкреплен ли рост котировок на 53% финансовыми результатами? Попробуем сегодня разобраться.

Все представители сектора уже отчитались по итогам 1 квартала 2024 года по МСФО, пора провести сравнительный анализ. Но напомню, что в случае с Positive все не совсем очевидно, специфика бизнеса такова, что основную часть отгрузок компания производит в 4 квартале, но расходы, при этом, распределены равномерно. Поэтому, первый квартал года обычно самый слабый.

Вернемся к отчету за 1 кв. 2024 года:

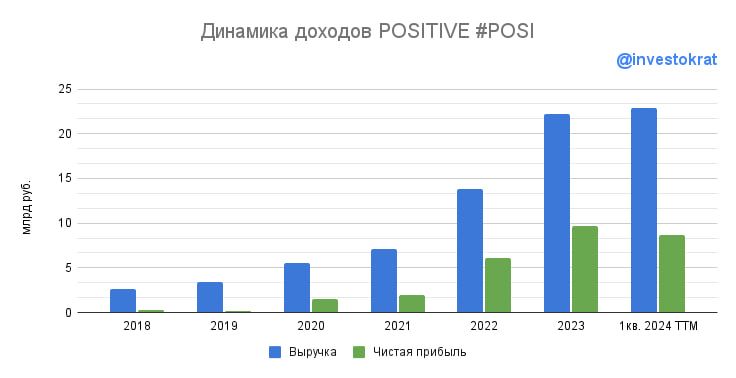

Выручка выросла на 42%, до 2,2 млрд руб. В 1кв. 23 она увеличилась на 11%, а в 1кв. 22 – на 50%. Тренд неплохой, а основную долю (80%) дохода приносят продажи лицензий, которые показали рост на 40%.

Отгрузки увеличились на 49%, до 1,8 млрд руб. Отгрузки – это управленческий показатель, он отличается от выручки по времени признания доходов. Именно на него менеджмент ориентируется в своих прогнозах. К примеру, в 2024 году компания таргетирует отгрузки в объеме 40-50 млрд руб. (+57 — 96%). В 2023 году отгрузки составили 25,5 млрд руб. (рост на 76%), превысив амбициозные планы менеджмента: 20-25 млрд руб.

Расходы выросли на 81%, до 3,7 млрд руб. Компания продолжает агрессивно наращивать расходы на персонал (2,3 млрд руб., +69%) и рекламу (307 млн руб., +171%). Positive делает ставку на новые продукты (межсетевые экраны нового поколения, Next Generation Firewall) и активно наращивает продажи стандартных лицензий. Но такой рост расходов для компании не в новинку: в 2023 году операционные расходы выросли на 71%, но за счет роста выручки на 61% EBITDA увеличилась на 59%, а рентабельность составила 48%.

- EBITDA по итогам 1кв. 2024 года составила (-1,1 млрд руб.) против убытка в 0,3 млрд руб. годом ранее.

- Чистый убыток достиг (-1,5 млрд руб.), увеличившись в 3 раза по сравнению с убытком в 0,5 млрд руб. в 1 кв. 2023 года.

Самое главное в отчете Positive за первый квартал не абсолютные цифры, а общий тренд.

Есть ли шансы у компании выполнить свои обещания по росту отгрузок?

На мой взгляд, результат 1кв. 24 дает возможность рассчитывать на достижение отгрузок в 40-42 млрд руб. Даже если заложить небольшое снижение рентабельности по чистой прибыли до 34% (в 2023 году было 38%), то данный показатель может составить порядка 14 млрд руб. Дивиденды в таком случае будут в диапазоне от 6,3 до 12,6 млрд руб. или 95 — 190 руб. на акцию. Потенциальная максимальная доходность составит 6% к текущим котировкам. Не очень много, но для растущей ИТ-компании даже щедро.

Резюмируя все вышесказанное, потенциальный рост выручки в 2024 году на 57% и маржа по EBITDA в 48% оправдывают мультипликатор EV/EBITDA 24п = 9х. Это ниже чем у Яндекса и Headhunter (по 10х) и чуть дороже, чем у Софтлайн (8,3х). Акция не выглядит перегретой, но и дешевой ее назвать нельзя. На коррекциях, которыми сейчас славится наш рынок, вполне можно присмотреться к докупкам, если данный эмитент подходит под вашу инвестиционную стратегию.

Не является индивидуальной инвестиционной рекомендацией!

https://www.finam.ru/