Пока рынок штормит, продолжаем изучать отдельные истории. Один из крупнейших федеральных ритейлеров мужской одежды Henderson недавно начал торговаться на Мосбирже. Мы с вами хорошенько прожаривали компанию, однако это было еще до IPO. Сегодня разберем свежие отчеты Henderson за 2023 год и операционный за январь-апрель 2024 года.

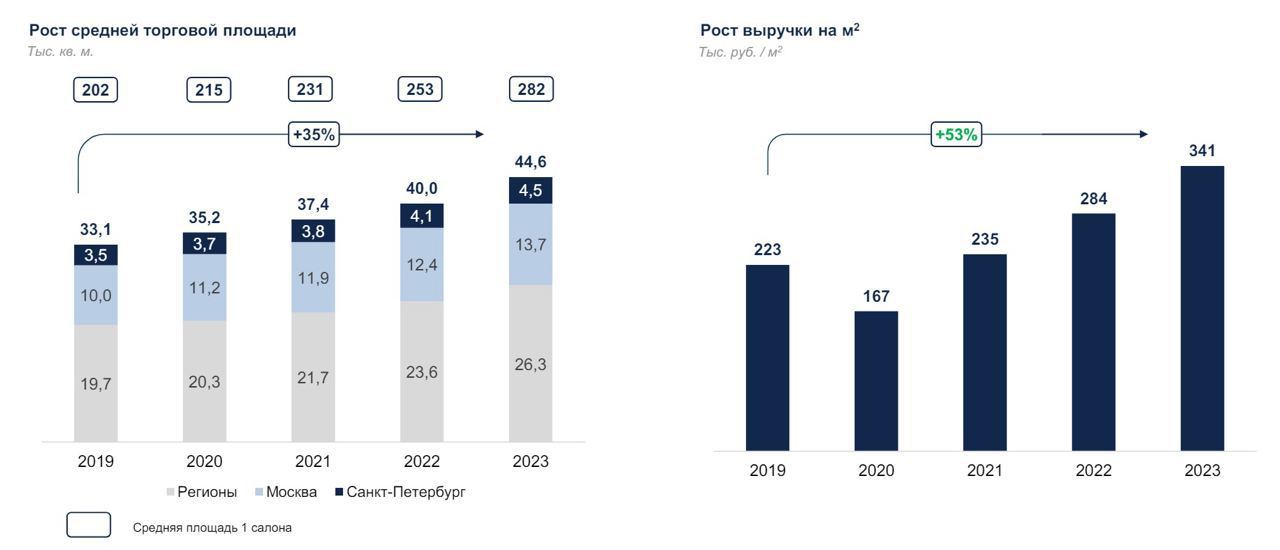

Итак, выручка компании увеличилась за 2023 год на 35% до 16,7 млрд рублей. Ритейлер добился сильных результатов как в сопоставимых продажах, так и в онлайне. Выручка на квадратный метр торговой площади в отчетном периоде увеличилась на 20%.

Издержки растут чуть медленнее доходной части, что позволило компании увеличить показатель EBITDA на 36% до 6,6 млрд рублей. Henderson переформатирует свои магазины, увеличивая торговую площадь, что позволяет не только расширить ассортимент мужской одежды, но и снизить затраты на персонал.

Чистая прибыль увеличилась на 28%, до 2,4 млрд рублей. Более низкий темп роста вызван отрицательными курсовыми разницами. Совет директоров рекомендовал дивиденды за 1 кв. 2024 года в размере 30 рублей на акцию, что ориентирует на доходность 3,8%. Фактически это выплаты за 2023 год, однако, согласно учетной политике компании, они классифицируются как выплаты за 1 кв. 2024 года.

На этой неделе компания отчиталась о своих операционных результатах за первые четыре месяца 2024 года. Так, выручка увеличилась на 32% до 5,9 млрд руб. Перед IPO мажоритарий компании Рубен Арутюнян заявлял о намерении обеспечить среднегодовой темп роста выручки не менее 30%. Судя по последним данным, компания придерживается своей стратегии.

Руководство Henderson считает, что акции компании недооценены, поскольку fashion-ритейл на зарубежных биржах торгуется с высокими мультипликаторами. Однако следует отметить, что сравнивать российские компании с зарубежными некорректно из-за наличия значительных страновых рисков и специфики ритейла.

При этом стоит отметить, что fashion-ритейл на Западе имеет мультипликаторы P/E в 2 раза выше, чем у food-ритейла. Если проводить подобные параллели на Мосбирже, то акции Henderson действительно кажутся недооцененными, однако нужно понимать, что должно пройти время, чтобы отечественные инвесторы созрели для подобной премии.

Не является инвестиционной рекомендацией

https://www.finam.ru/