РЖД представила накануне статистику по ж/д перевозкам за май, поэтому самое время заглянуть в неё и проанализировать вместе с вами.

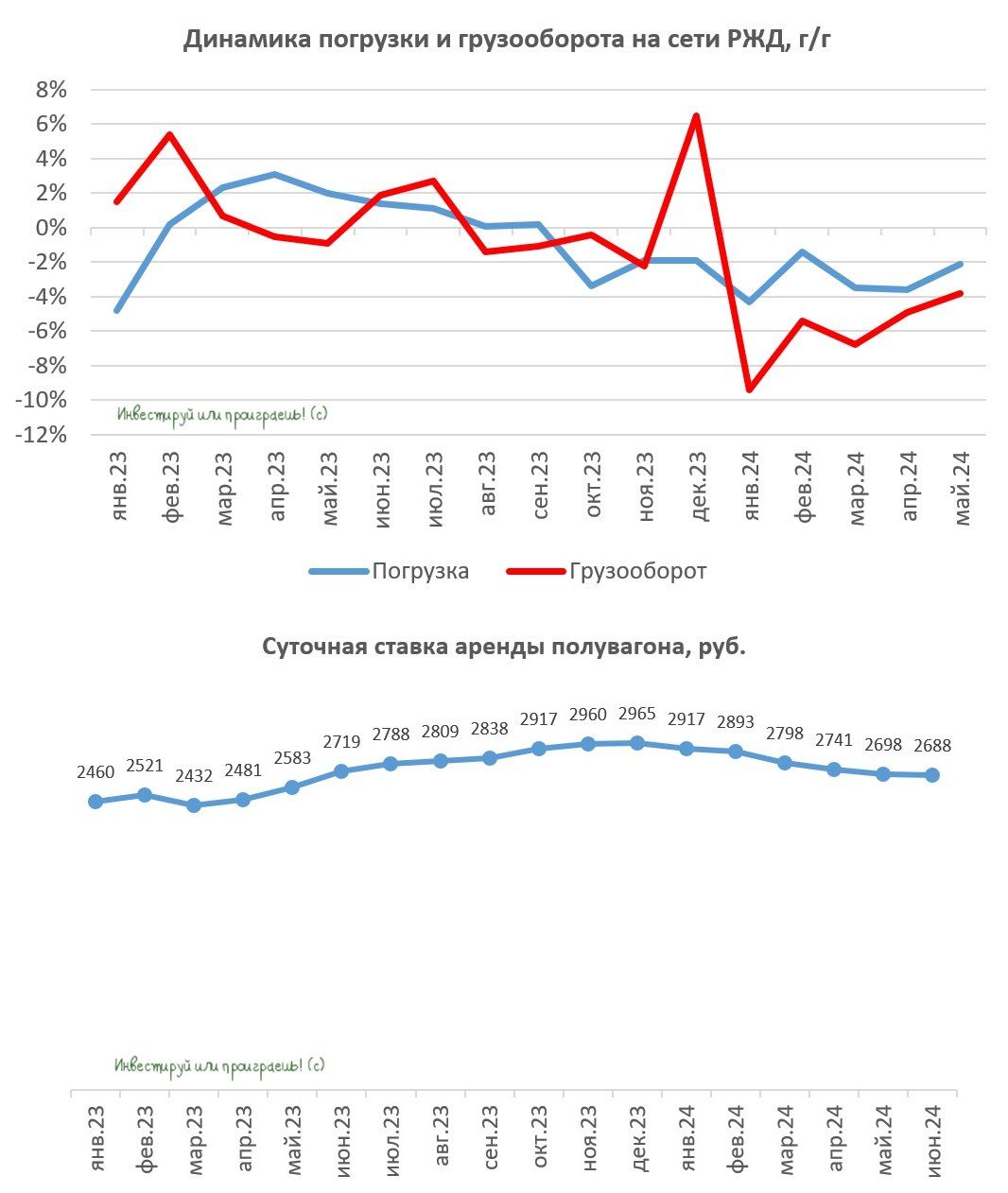

Погрузка по сравнению с маем прошлого года сократилась на -2,1% (г/г) до 104,4 млн тонн. Негативная рыночная конъюнктура на рынке угля является сейчас одним из ключевых факторов снижения погрузки восьмой месяц подряд. В то же время сегмент нефти и нефтепродуктов, который был одним из самых слабых с начала года, в мае продемонстрировал долгожданный рост на +1,8% (г/г).

Грузооборот сократился на -3,8% (г/г) до 216,8 млрд тарифных тонно-км. Это пятый месяц подряд, когда данный показатель снижается. В связи с этим, суточные арендные ставки на полувагоны, согласно информации от RailCommerce, опустились до 2688 руб. — это уже ниже показателей годичной давности и начинает вызывать лёгкую тревогу.

И на этом фоне самое время вспомнить, что основатели компании Globaltrans в начале текущего года приняли решение о продаже своих акций казахской инвестиционной компании Aqniet Capital. Любопытно, но выход из бизнеса произошёл на пике арендных ставок. Совпадение? Не думаю! ©

В конце мая в Москве прошла интересная конференция «Железная дорога vs автотранспорт: конкуренция за грузы», участники которой пришли к выводу, что в некоторых отраслях экономики наблюдается переход с ж/д транспорта на автотранспорт. И это ещё один повод призадуматься.

На самом деле перевозка автотранспортом представляет собой весьма удобную альтернативу железнодорожным перевозкам. Стоит отметить, что такой способ грузоперевозки позволяет избежать проблем, связанных с длительным процессом согласования заявок и увеличением сроков доставки грузов при использовании услуг РЖД. Поэтому конкурент для железных дорог серьёзный, и не нужно его недооценивать.

Если в 2022-2023 гг. ж/д операторы выиграли от дефицита железнодорожной инфраструктуры, поскольку сильно выросли арендные ставки и бизнес выстраивался в очередь, чтобы отправить грузы, то сейчас мы видим переток грузов к автотранспорту, и на фоне проблем с угольной отраслью арендные ставки на полувагоны продолжают сползать вниз.

У автомобильных перевозчиков, похоже, с инфраструктурой все в порядке: для них созданы, в частности, коридор «Север — Юг», который называют связующим звеном между перевозками из Европы. А с учётом того, что европейские компании даже в новой реальности готовы сотрудничать с Россией, но не напрямую, а через посредников, именно автомобильные перевозчики стали бенефициарами этого процесса.

Бизнес хочет доставлять грузы клиентам точно в срок, а с этим у РЖД сейчас большие проблемы. Не случайно с апрельского максимума бумаги Globaltrans (GLTR) упали уже на 17%, и я совершенно не удивлюсь, если на негативной рыночной конъюнктуре котировки уйдут в район 650+ руб., где как раз проходит среднесрочная линия поддержки.

Единственный потенциальный драйвер для роста Globaltrans — это дивидендные выплаты, но никакой конкретики на этот счёт до сих пор нет. IR-директор Михаил Перестюк в конце месяца на питерской инвестиционной конференции, куда я собираюсь поехать, в очередной раз может успокоить общественность и сказать, что дивиденды будут, что может развернуть котировки вверх.

https://www.finam.ru/