Мы считаем, что укрепление рубля ниже 90/$ не имеет фундаментального обоснования, и ждем его возращения в диапазон 90-95/$ после прекращения выпуска квазивалютных облигаций и решения проблем с импортом.

· Период высоких ставок затягивается, затрудняет ведение бизнеса

· Компании перешли к выпуску квазивалютного долга (номинирован в $)

-Это привлекло на рынок валюту из депозитов и поддержало рубль

· Проблемы с импортом и налоговый период тоже укрепляют рубль

· Курс ниже 90/$ будет недолго, ждем ослабления до 90-95/$

Компании стремятся снизить процентные платежи на фоне удлинения периода высоких ставок. В конце прошлого года и начале текущего компании наращивали объем заимствований в рублях. Это было вызвано ростом выручки на фоне высокого спроса/инфляции, быстрым подъемом ставки и ожиданиями по скорому ее снижению. Закрепление кредитных ставок вблизи 20% затрудняет ведение бизнеса, а отсутствие длинных дешевых денег в экономике усложняет управление долгом.

В фокусе квазивалютные облигации. Для решения проблем с длинным фондированием и снижения процентных расходов по долгу компании перешли к выпуску квазивалютного долга. Речь идет об облигациях, которые номинированы в долларах США, но расчеты по ним проходят в рублях. Новатэк стал первым эмитентом квазивалютного долга в этом году. Полюс, Фосагро и UC Rusal тоже планируют квазисуверенные выпуски. Новатэк при плановом размещении облигаций на $200 млн смог привлечь $750 млн. Минимальный планируемый объем выпуска в зависимости от компании составляет от $100 млн до $200 млн. Номинальная доходность пятилетних бумаг составит 6.5%, 3-летних (UC Rusal) — 8%.

Стоимость фондирования для предприятий

Выпуск квазивалютных бондов укрепил рубль. Суммарно Новатэк, Полюс, Фосагро и UC Rusal привлекут долг не менее чем на $1 млрд за месяц. Сумма, вероятно, будет около $1.5 млрд (Новатэк привлек почти втрое больше плана). Эти бумаги интересны прежде всего тем, кто хочет уйти от риска изменения курса и получить процентный доход (валютные депозиты с доходностью сейчас доступны только в юанях). Источником финансирования покупок квазивалютных бондов стали валютные депозиты, которые конвертировались в рубли для совершения сделки. Дополнительное предложение валюты во второй половине мая привело к укреплению рубля ниже уровня 90/$.

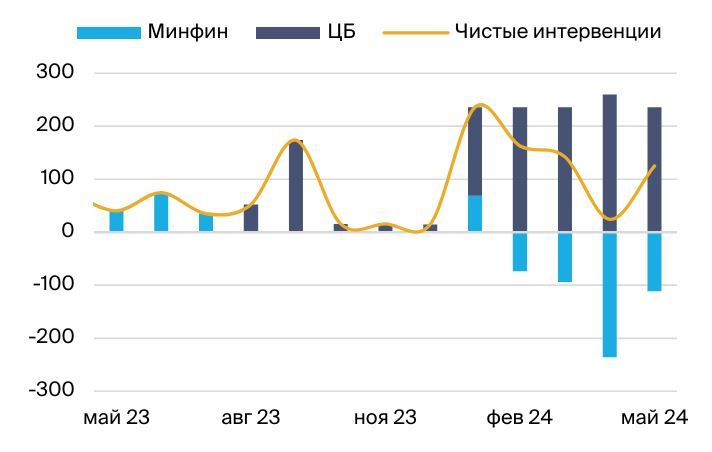

Ждем возвращения рубля в диапазон 90-95/$. Кроме движений по капитальному счету поддержку рублю оказывают налоговый период и локальные проблемы с импортом. Текущий курс рубля ниже 90/$ фундаментально не обоснован. Прекращение выпуска квазивалютного долга быстро вернет курс в диапазон 90-95/$. Кроме того, отказ иностранных банков, в первую очередь в Турции, ОАЭ и Китае, обслуживать операции по российскому импорту в моменте оказывает поддержку рублю. По мере адаптации импортеров к этим ограничениям спрос на валюту с их стороны будет восстанавливаться. Давление на рубль может также вырасти в случае сокращения чистых продаж валюты: в июне, скорее всего, вырастут покупки валюты со стороны Минфина, а в июле — снизятся продажи валюты со стороны ЦБ.

Чистая продажа валюты со стороны ЦБ и Минфина

https://www.finam.ru/