После статистики по инфляции за апрель и за май и заявления Заботкина рынок наконец-то осознал то, о чем MMI говорит уже давно: повышение ставки – это не маргинальный сценарий, а вполне себе вероятный, причем произойти это может уже 7 июня.

Несмотря на то, что вся статистика говорит о целесообразности добавления жесткости, есть очень важное обстоятельство, способное удержать ЦБ от такого шага. Глядя на график, Вы уже догадались, что это курс.

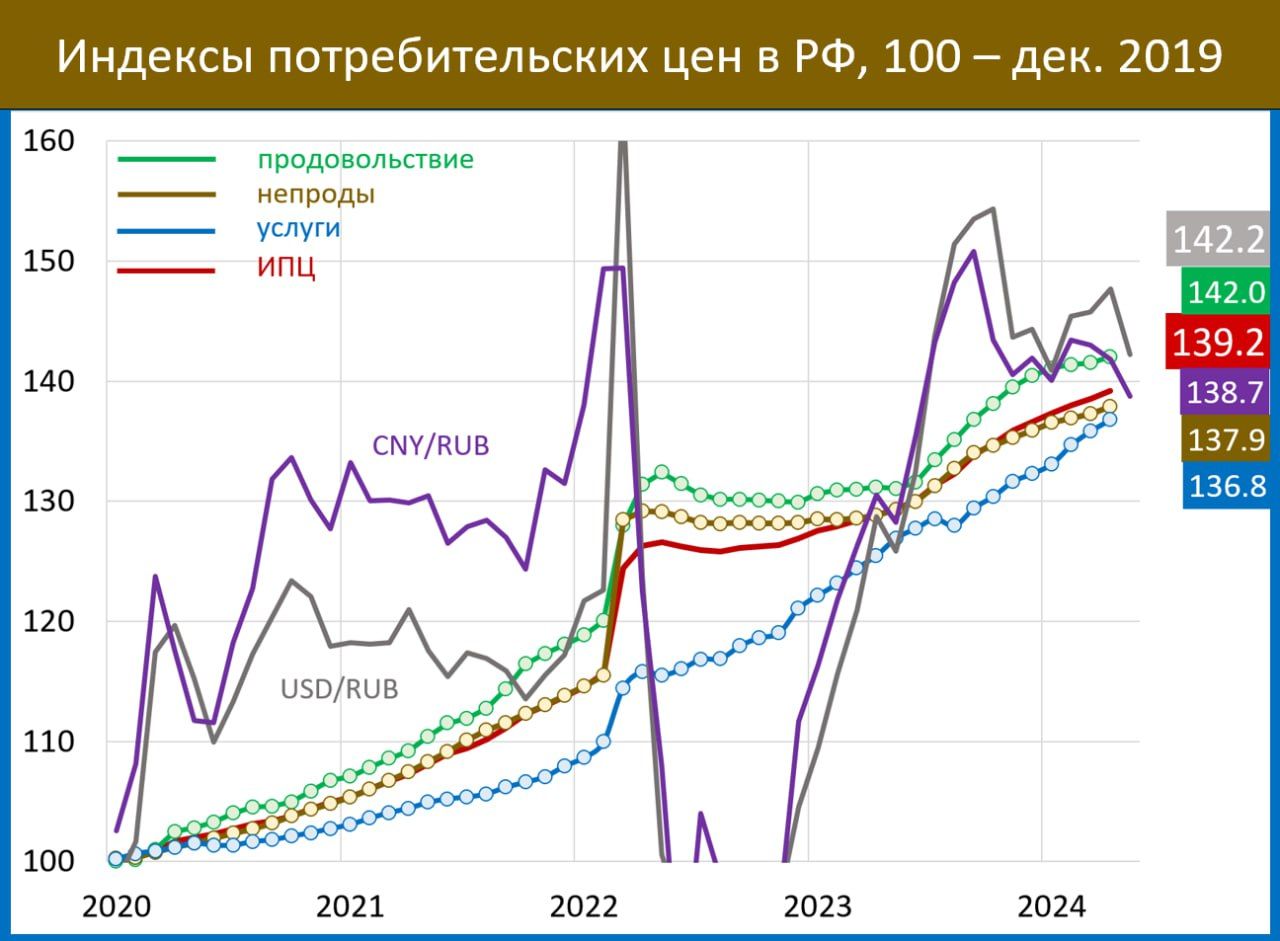

График показывает, что потребительские цены и валютные курсы, разлетевшиеся во 2П23, вновь сошлись в одной точке — с конца 2019г цены и валюты (доллар и юань) поднялись примерно на 40%. Обычно, если курсы растут существенно быстрее ИПЦ, то инфляция ускоряется, и наоборот. Укрепление рубля с середины апреля убрало проинфляционное давление со стороны курса. Дезинфляционное давление возникнет лишь при сильном рост рубля – еще 5-10% (т.е. ближе к 80). Может ли рубль так укрепиться?

Причина происходящего с рублем – это отчасти повторение 2К22, когда санкции обрубили импорт. Сейчас масштаб намного меньше, но проблемы с платежами, возникшие еще в декабре и с тех непрерывно нарастающие, оказывает негативное влияние на импорт (на экспорт, похоже, они действуют в меньшей степени). С одной стороны, мы получаем рост рубля, но с другой – в какой-то момент можем получить и проинфляционные шоки со стороны предложения (какие-то товары не доедут, и возникнет дефицит на полках). Плюс тарифы с 1 июля. Плюс ухудшившиеся из-за погоды виды на урожай. Плюс снижение нефтяных цен – надо иметь ввиду, что выручка от экспорта идет с лагом, поэтому сейчас продается валюта от нефти выше $80, а Urals в моменте уже ниже $70. И это снизит объемы продажи валюты летом. Возможно, снизятся продажи валюты и из ФНБ (объем инвестиций из ФНБ в 1П24 был небольшим, так что ЦБ может сократить операции по зеркалированию этих расходов во 2П24).

Резюмируя: не очень верится в сильное укрепление рубля. Если же оно произойдет, то краткосрочно инфляция замедлится, но эффект может оказаться очень недолгим. Проинфляционные риски, скорее, увеличиваются.

https://www.finam.ru/