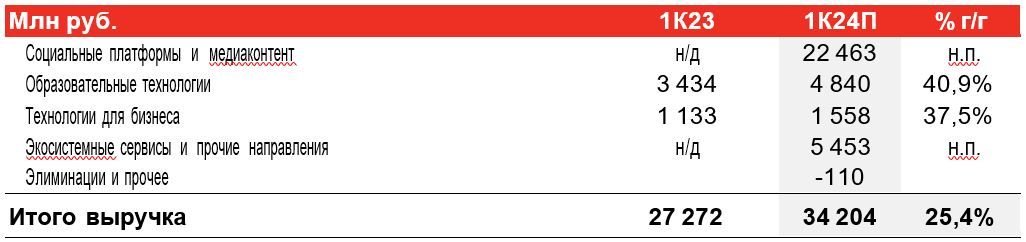

VK (VKCO RX: ВЫШЕ РЫНКА: ЦЦ: 610 руб.) опубликует отчетность за 1К24 в четверг 23 мая. Мы ожидаем дальнейшего замедления роста выручки по сравнению с предыдущими кварталами, до 25,4% г/г (для сравнения, в 3К23 и 4К23 она выросла соответственно на 37% и 34%). По нашим оценкам, выручка за 1К24 составит 34,2 млрд руб.

Согласно нашему прогнозу, выручка сегмента Социальные платформы и медиаконтент составит 22,5 млрд руб., благодаря росту доходов от онлайн-рекламы. Темпы роста сегмента Образовательных технологий останутся высокими, но нормализуются до 40,9% г/г в связи с окончанием влияния эффекта от консолидации Учи.ру. Темпы роста выручки в сегменте Технологии для бизнеса, по нашей оценке, также сезонно замедлятся до 37,5% г/г.

Мы ожидаем, что выручка сегмента Экосистемные сервисы (включает исторические активы Почта Mail.ru и Облако Mail.ru, а также новые инвестиционно-активные проекты) составит 5,5 млрд руб. в 1К24. Компания, как и в прошлом году, не будет публиковать квартальные данные по EBITDA и рентабельности EBITDA.

Прогноз результатов VK Group за 1К24

https://www.finam.ru/