На недавно прошедшем в Москве Банковском форуме, организованном рейтинговым агентством «Эксперт РА», участники обсудили перспективы развития отрасли в 2024 году, и по их мнению число банков в нашей стране по итогам текущего года может сократиться сразу на 15! Это произойдёт как вследствие отзыва лицензий у финансовых организаций, так и в результате поглощения со стороны конкурентов.

В то же время, на ТОП-10 крупнейших игроков будет приходится 75% прибыли сектора, против 73% годом ранее.

На текущий момент в ТОП-10 отечественных кредитных организаций по размеру активов входят четыре публичных банка – Сбер, ВТБ, Совкомбанк и МКБ. Первые три мы обсуждаем с вами достаточно часто, ну а сегодня предлагаю попытаться оценить инвестиционные перспективы МКБ, который очень редко попадает в сферу интересов частных блогеров, и информацию о котором порой очень трудно найти в инвестиционных пабликах.

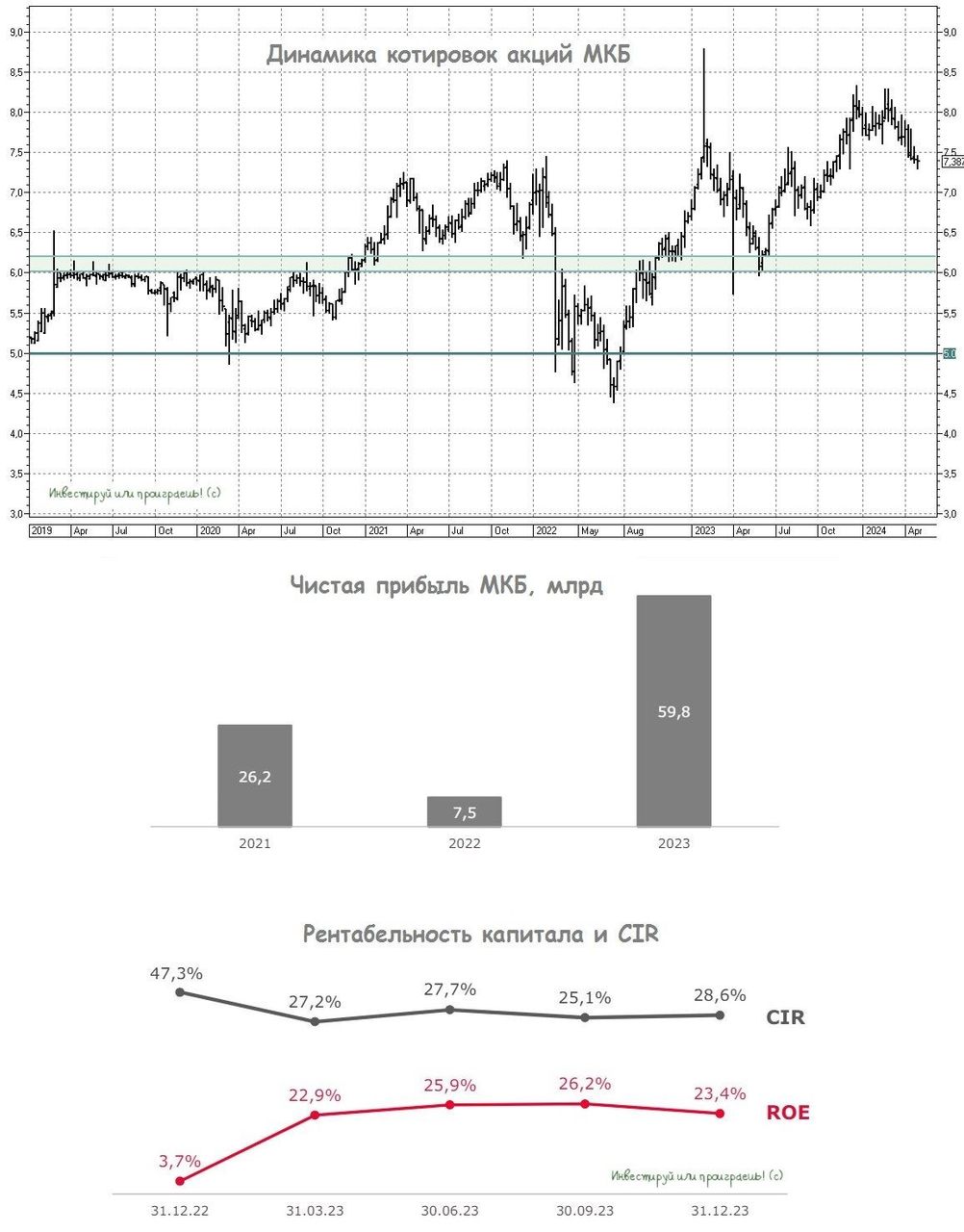

В первую очередь, хочется отметить у МКБ низкое соотношение расходов к доходам (CIR) — по итогам прошлого года показатель составил 28,6%, что является лучшим результатом среди публичных российских банков.

Достаточность капитала МКБ составляет 12,4%. Это значение ниже показателя Сбербанка (13,7%), но превышает аналогичный показатель Совкомбанка (12%) и особенно ВТБ (9,9%). Данная метрика играет важную роль при определении размера дивидендов: например, у ВТБ данный показатель близок к минимальному значению, установленному регулятором, что легко объясняет, почему госбанк, вероятно, ещё долгое время не будет выплачивать дивиденды своим акционерам — можно сказать, что чисто физически у него нет такой возможности.

В начале весны МКБ принял решение обновить свою дивидендную политику, которая теперь предусматривает выплату 25-50% от чистой прибыли по МСФО. К примеру, Совкомбанк при чуть более низкой достаточности капитала планирует направлять на дивиденды 30% прибыли, и МКБ вполне может пойти этой же дорогой. В этом случае выплаты за 2023 год могут составить 0,536 руб. на акцию, что сулит ДД=7,3%.

МКБ сейчас торгуется с самым низким мультипликатором P/BV в отрасли, который без учета субординированного долга составляет 0,84х. Вы спросите, а почему не нужно учитывать суборды при мультипликаторе P/BV? Ответ здесь такой: они принадлежат кредиторам, а не акционерам, а потому учитывать при расчёте мультипликатора будет не совсем корректно. В то же время, суборды позволяют банкам пополнить капитал второго уровня в периоды быстрого роста активов, и это очень важный момент.

Если смотреть на график акций МКБ с точки зрения технического анализа, то можно увидеть, что котировки находятся в каких-то 10% от своих исторических максимумов, а более мелкие таймфреймы и вовсе рисуют двойную вершину с потенциалом дальнейшего снижения ниже 7 руб. за акцию. В идеале хочется увидеть диапазон 6,0-6,5 руб., где формирование долгосрочной позиции в этих бумагах будет выглядеть очень перспективно, в расчёте на рост мультипликатора P/BV и выплату дивидендов, ну а по текущим котировкам спешить точно не хочется.

Тем более, что менеджмент МКБ в новой реальности практически не коммуницирует с инвесторами, и порой нам очень трудно понять его стратегию. А когда не видишь перед собой дорогу, двигаться на ощупь не особенно хочется…

https://www.finam.ru/