Золото демонстрирует рост, достигнув рекордных исторических значений в апреле текущего года; мы повышаем целевую цену золота, а также по компаниям-золотодобытчикам на 2024 год. Средняя прогнозная цена золота в наших моделях повышена до $2 400 за унцию в 2024 году ($2 500- $2 600 в 2025 и 2026 гг.). Целевая цена Южуралзолото (UGLD RX) повышена до 1,64 руб. за акцию (потенциал роста 74%), рекомендация “Выше рынка”. Целевая цена Полюса (PLZL RX) повышена до 16 550 руб. за акцию (потенциал роста 22%), рекомендация “Выше рынка”. Оценка компаний выведена на основе трех параметров: DCF-модель, 2025e EV/EBITDA и 2025e P/E, где вес каждого из параметров составляет 1/3. Для ЮГК взяты прогнозные мультипликаторы 4,0х 2025e EV/EBITDA и 5,5х 2025e P/E; для Полюса 5,5х 2025e EV/EBITDA и 7,5х 2025e P/E.

Обзор текущей ситуации

Золото продемонстрировало рост выше $2400 за унцию в апреле текущего года. Мы видим уникальную комбинацию факторов, которые оказывают поддержку ценам на золото. Можно выделить 5 основных драйверов наблюдаемого ралли на рынке золота: (1) растущие инфляционные риски; (2) ожидания снижения ставки ФРС; (3) рост спроса на золото со стороны мировых ЦБ; (4) начало количественного смягчения (QE) в Китае и (5) дальнейшая эскалация геополитических рисков. Мы полагаем, что указанные факторы продолжат оказывать поддержку ценам на золото в ближайшие месяцы, создавая высокую вероятность движения золота в новых исторических максимумам на уровне $2400 за унцию. Напомним, что ранее в Стратегии на 2024 г. прогнозная цена золота составляла $2050 за унцию.

Цена на золото, $/тр. унция

Цена закрытия на 6 мая 2024 г.

Компании — золотодобытчики и их перспективы

Отметим, что котировки компаний-золотодобытчиков традиционно следуют за ростом цен на золото. Так, с начала 2024 года котировки ЮГК и Полюса выросли на 45% и 26% соответственно. Мы позитивно смотрим на обе компании, которые обладают потенциалом роста, солидной ресурсной базой и высокой эффективностью. Как мы отмечали в февральской Стратегии 2024, Южуралзолото является нашей лучшей рекомендацией в золотодобывающем секторе. ЮГК — одна из крупнейших и быстрорастущих компаний в российском золотодобывающем секторе. При снижении капитальных затрат (Capex) на более чем 70% на прогнозном горизонте, планируемое увеличение добычи золота ЮГК составит 66% в 2026П году по сравнению с объемами 2022 года, по нашей оценке. Также несомненным преимуществом бумаги является привлекательная дивидендная история. Компания планирует выплачивать не менее 50% от скорректированной чистой прибыли. Мы по-прежнему ожидаем, что СД Компании рекомендует дивиденды за 2023 год во втором квартале 2024 г. Что касается Полюса, компания продемонстрировала хорошие финансовые результаты за 2023 г. Более того, Полюс на 2024 г. прогнозирует совокупные денежные затраты (TCC) на уровне $450-500 на унцию, что позитивно. Полюс остается одним из лидеров по уровню эффективности среди крупнейших мировых золотодобывающих компаний. Также не стоит забывать о запуске нового крупнейшего месторождения «Сухой Лог» в 2027 году. Объем производства Полюса может вырасти до 5 млн унций по сравнению с 2,7-2,8 млн унций в 2024 г., что позволит компании попасть в топ-3 крупнейших мировых производителя золота. В таблице на стр. 3 указаны наши ожидания по основным финансовым показателям компаний на 2024П-2026П гг.

Динамика UGLD RX, PLZL RX против MOEX

Основные драйверы роста золота

Основная роль золота в мировой финансовой системе – сохранение стоимости и защита от инфляции. Примечательно, что за последние пару лет в условиях высокой макроэкономической неопределённости наблюдается сильный спрос со стороны центральных банков, который достиг абсолютных исторических максимумов в 2023-2024 гг. В 2023 году покупки мировых ЦБ (1037 тонн) составили 21% от общего спроса на золото. Российский ЦБ увеличил запасы золота с 600 тонн до около 3000 тонн с 2008 года. ЦБ Китая продолжает увеличивать покупки золота, в то время как многие участники рынка полагают, что запасы золота Китая могут значительно превышать официальные цифры.

Спрос на золото со стороны центробанков, т

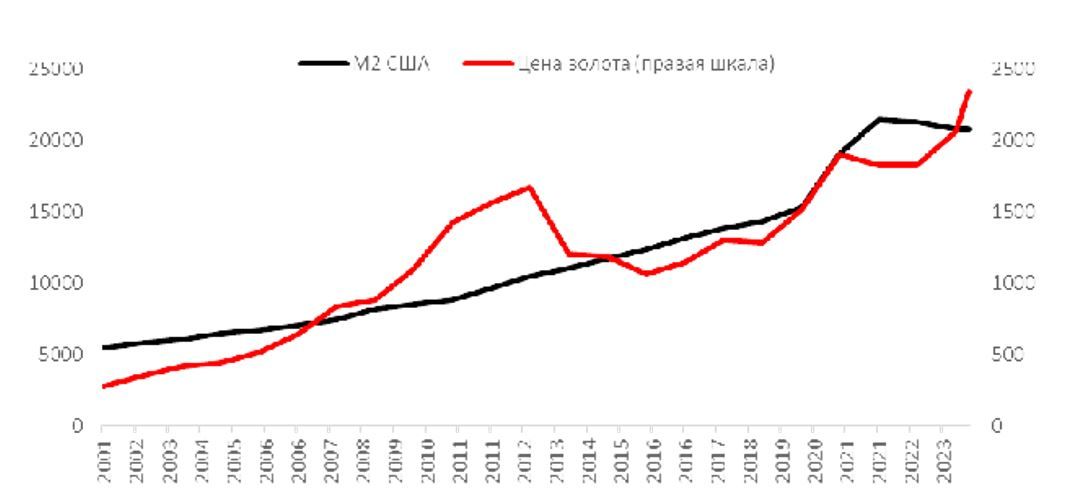

Примечательный график ниже наглядно демонстрирует, что на $1 роста ВВП США в 4К2023 года пришлось $2,5 увеличения федерального долга США. При этом даже если убрать в сторону геополитические факторы, то статистика демонстрирует, что агрегат денежного предложения (M2) в США с начала нулевых годов вырос более чем в 4 раза, продемонстрировав значительное ускорение с 2020 года, вместе с ростом государственных затрат. Следовательно, снижать ставки для ФРС будет очень проблематично. Наблюдается переток ликвидности из казначейских обязательств США в золото на уровне мировых ЦБ, включая Китай.

Динамика М2 США, $ млрд VS цена на золото, $/ тр. Унция

Следует отметить, что по мере того, как цена золота достигла исторических максимумов в прошлом месяце, мы наблюдали значительные изменения в ожиданиях рынка по ставке ФРС. В 2П2023 года рынок закладывал около 5-7 снижений ставки суммарно на 125-175 базисных пунктов в 2024 году. Крупнейшие инвестиционные банки в США начали 2024 год с прогноза снижения на 100-125 базисных пункта до конца года. Уже в марте они синхронно понизили прогноз до 75 базисных пункта (3 снижения), в то время как рынок видит незначительную вероятность снижения ставки до конца 1П24. Таким образом, корреляция динамики цен на золото и ожиданий по ставке ФРС была нарушена. Все эти факторы влияют на рост цен на золото.

ВВП США за 4К2023 VS Федеральный долг, $ млрд

Цена золота, $/ тр. унция VS Реальные процентные ставки

https://www.finam.ru/