Недавно мы с вами обсуждали потенциальное IPO ГК Элемент. А сегодня появился отличный повод взглянуть на эту уникальную компанию под другим углом, поскольку Элемент раскрыл финансовые результаты за 2023 год, при этом показав ударный рост по всем ключевым метрикам.

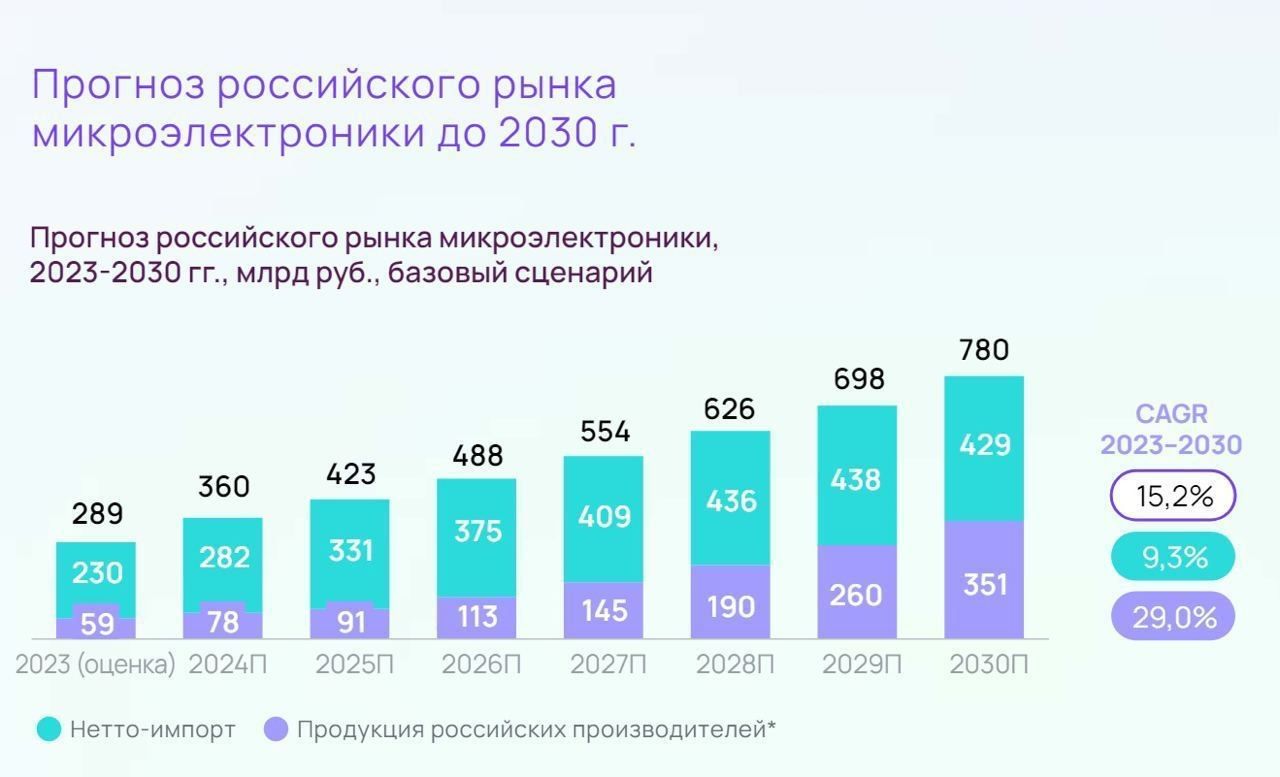

Итак, выручка за отчётный период увеличилась на 46% до 35,8 млрд рублей. Компания работает в одном из самых быстрорастущих и высокотехнологичных отраслей – микроэлектроника. По оценкам Kept, к 2030 году российский рынок микроэлектроники вырастет в 2,7 раза – до 780 млрд рублей. Это значит, что в среднем российский рынок будет расти на 15% в год, в то время как темпы роста мирового рынка не будут превышать 10% в оптимистичном сценарии и 6,7% — в базовом.

Сопоставимых по перспективам и масштабу с Элементом идей на рынке попросту нет. Можете считать его отечественным аналогом Nvidia, который имеет серьезный потенциал для дальнейшего роста. По сообщениям менеджмента компании, привлеченные в ходе IPO средства будут использованы для финансирования масштабной инвестиционной программы.

При этом не стоит забывать и про международный рынок. Например, только рынок «дружественных» стран аналитики Kept оценивают в 40% от мирового, который составил по итогам 2023 года $215 млрд и вырастет вдвое к 2030 году. Такое партнерство будет драйвить бизнес крупнейшего российского производителя электроники, к тому же обладающего значительными производственными мощностями и технологиями.

Но давайте вернемся к отчету. Издержки растут медленнее доходной части, что позволило компании увеличить показатель EBITDA на 68%. Элемент демонстрирует впечатляющие темпы роста, обгоняя другие публичные аналоги. Например, у Астры этот показатель вырос всего на 16%, а у Positive Technologies — на 59%. Также радует снижение показателя чистый долг/EBITDA до 1,3х с 1,8х.

По сообщениям СМИ, оценка компании составляет свыше 100-150 млрд рублей, что является справедливым значением с учетом высоких темпов роста бизнеса и высоких мультипликаторов у публичных аналогов. Так, EV/EBITDA у Астры, Positive Technologies, Диасофта находятся в диапазоне 12-16х. А вот P/E лидеров рынка США — AMD или NVIDIA вообще космические и переваливают за 100x. Так что оценка в 15-20 P/E у Элемента кажется мне вполне приемлемой.

Уверенный рост бизнеса и позитивная секторальная конъюнктура формируют из Элемента интересную инвест-идею. С фундаментальной точки зрения компания выглядит привлекательно, поэтому с нетерпением жду подробностей IPO и уже готовлюсь принять в нем участие.

https://www.finam.ru/