В последнее время, на фоне бума IPO и большого количества корпоративных событий в расписках, акции производителей удобрений в инфополе отошли на второй план. А тем временем, это одни из немногих экспортеров, не затронутых санкциями. А это значит, что компании продолжают продавать свою продукцию по всему миру и защищать инвесторов от девальвации рубля.

Если про Фосагро инвесторы еще периодически вспоминают в моменты выплат дивидендов и открытий новых производственных линий, то про Акрон почти все благополучно забыли.

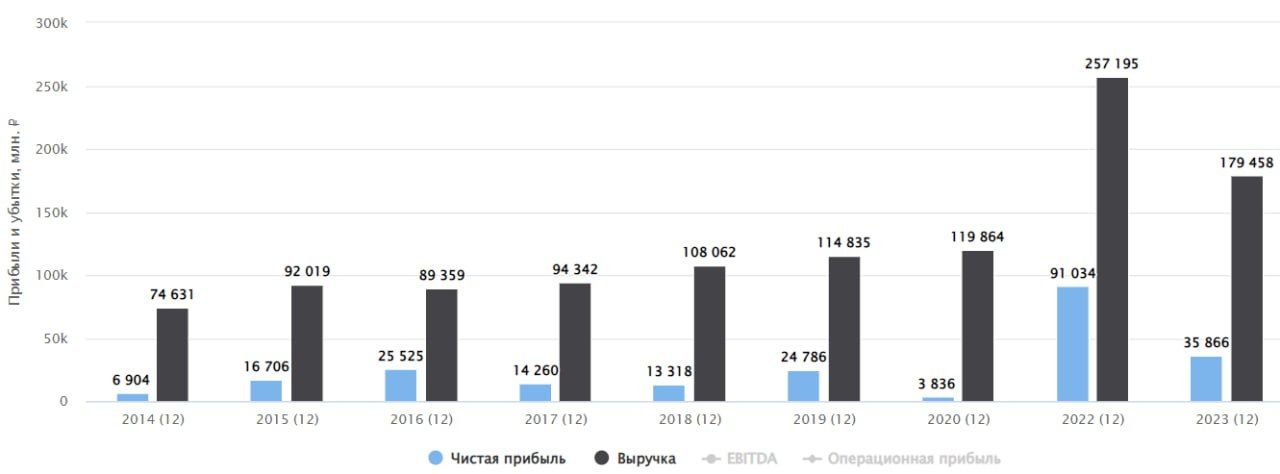

Сегодня попробуем освежить эту идею и начнем с отчета за 2023 год:

- производство выросло на 0,5%, продажи снизились на 3%.

На фоне коррекции цен в удобрениях после аномального 2022 года, все основные финансовые показатели снизились:

- Выручка: -30% г/г

- EBITDA: -50% г/г

- Чистая прибыль: -61% г/г.

- Чистый долг у Акрона при этом остается на близком к нулю уровне (ND/EBITDA = 0,37х), снизившись в абсолютных цифрах на 36% г/г.

После долгого затишья, эмитент рекомендовал дивиденды по итогам 2023 года в размере 427 руб. на акцию. Выплата эквивалентна распределению 46% от размера чистой прибыли за год. Див. доходность составила 2,5% к текущей цене, что не особо интересно.

По мультипликаторам оценка тоже достаточно высокая, из-за снижения финансовых результатов по итогам прошлого года:

- EV/EBITDA = 9,7x

- P/E = 18,9x

И здесь надо иметь в виду тот факт, что цены на продукцию в 23 году не были экстремально низкими, а лишь вернулись к средним значениям.

По текущим ценам акции Акрона не интересны, на мой взгляд, из-за завышенной оценки, низкой див. доходности и непрозрачности эмитента. И это с учетом того, что доля акций в свободном обращении составляет всего 5% примерно, ликвидность оставляет желать лучшего.

Не является индивидуальной инвестиционной рекомендацией!

https://www.finam.ru/