Цена на нефть марки Brent в четверг незначительно опустилась и вновь попыталась пробить $90/б. Однако, закрытие всё же произошло на отметке около $90/б. В настоящее время торговля вновь ведется вблизи $91/б. Тренд продолжает оставаться бычьим, а это значит, что любые попытки продавливания цены вниз пока что активно пресекаются.

Ключевой новостью, которая негативно повлияла на нефть стал повод к возможной деэскалации ситуации на Ближнем Востоке. Дело в том, что представительство Ирана при ООН заявило, что если Совбез ООН официально осудит действия израильских властей, то Иран может отказаться от ответного удара. Вместе с тем, The Wall-Street Journal продолжает настаивать, что Израиль готовится к ответному удару в течении 24-48 часов. Однако все, конечно, заметили, что Тегеран не очень спешит с ответной реакцией и, вполне возможно, не так уж и сильно хочет эскалировать ситуацию.

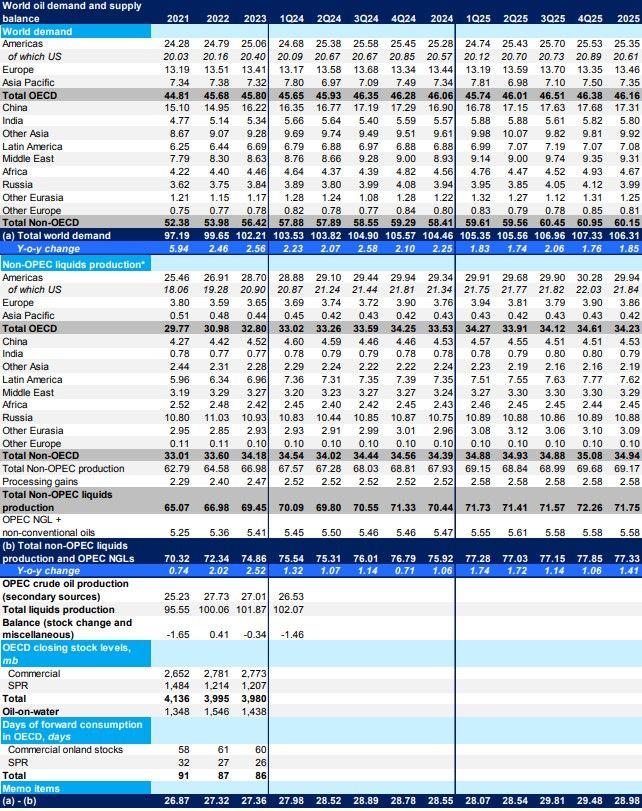

Вчера был опубликован ежемесячный отчет от OPEC. Вот краткое содержание анализа OPEC:

- Прогнозы мирового экономического роста на 2024 и 2025 годы остаются неизменными — 2,8 % и 2,9 % соответственно. В США прогноз экономического роста на 2024 г. был несколько повышен до 2,1 %, т.к. ожидается, что положительная динамика 2П23 сохранится и в 2024 г., в то время как прогноз на 2025 г. остается на уровне 1,7 %. Тем временем прогноз экономического роста Китая остается на уровне 4,8 % в 2024 г. и 4,6 % в 2025 г. Прогноз экономического роста Индии остается неизменным — 6,6 % в 2024 г. и 6,3 % в 2025 г.

- Прогноз роста мирового спроса на нефть в 2024 г. остается практически неизменным по сравнению с оценкой прошлого месяца — 2,2 mbd. В данные за I кв. 24 года были внесены незначительные корректировки, в том числе в сторону повышения в странах ОЭСР Европы и некоторых странах, не входящих в ОЭСР, что отражает более высокие, чем ожидалось, показатели спроса на нефть. Это увеличение было компенсировано пересмотром в сторону понижения данных по Африке в I кв. 2024 г. и Ближнему Востоку за первые три квартала. Соответственно, прогнозируется, что спрос в странах ОЭСР увеличится примерно на 0,3 mbd, а в странах, не входящих в ОЭСР, — примерно на 2,0 mbd. В 2025 г. ожидается устойчивый рост мирового спроса на нефть на 1,8 mbd по сравнению с предыдущим годом. В странах ОЭСР ожидается рост на 0,1 mbd по сравнению с предыдущим годом, а в странах, не входящих в ОЭСР, — на 1,7 mbd.

- Ожидается, что в 2024 г. предложение жидких углеводородов, не входящих в Декларацию о сотрудничестве (т. е. поставки жидких углеводородов из стран, не участвующих в Декларации о сотрудничестве), вырастет на 1,2 mbd, что примерно на 0,1 mbd меньше, чем было пересмотрено в предыдущем месяце. Ожидается, что в 2024 г. основными факторами роста предложения жидких углеводородов будут США, Канада, Бразилия и Норвегия. В 2025 г. рост предложения жидких углеводородов, не относящихся к категории DoC, ожидается на уровне 1,1 mbd, что на 0,1 mbd ниже оценки предыдущего месяца. Рост будет обеспечен в основном за счет США, Бразилии, Канады и Норвегии.

- По прогнозам, спрос на нефть DoC (т. е. нефть из стран, участвующих в Декларации о сотрудничестве) в 2024 г. составит около 43,2 mbd, что примерно на 0,9 mbd выше уровня, прогнозируемого на 2023 год. Ожидается, что в 2025 г. спрос на нефть DoC составит около 44,0 mbd, что примерно на 0,8 mbd выше прогнозируемого уровня 2024 г. Спрос на нефть ОПЕК в 2024 г. составит около 28,5 mbd, что примерно на 1,2 mbd выше прогнозируемого уровня 2023 г. Ожидается, что в 2025 году спрос на нефть ОПЕК составит около 29,0 mbd, что примерно на 0,4 mbd выше уровня прогноза 2024.

Если резюмировать, то в I кв. 2024 OPEC констатирует дефицит на рынке примерно 1,46 mbd (спрос 103,53 mbd – предложение 102,07 mbd). Глобальный спрос на 2024 г. OPEC посчитал на уровне 104,46 mbd или +2,25 mbd к уровню 2023 г. Здесь всё без изменений. Напомним, что EIA резко пересмотрел вниз свой прогноз по росту спроса, который составлял 1,43 mbd, но в последнем STEO составил 0,95 mbd. IEA представит свой обзор сегодня. В марте IEA ожидал рост спроса в 2024 г. на 1,3 mbd.

Из интересных новостей по рынку нефти на конец этой недели стало еще заявление исследовательской компании Enverus, которая не соглашается с IEA относительно возможности достижения пика потребления нефти до 2030 г. и считает, что рост мирового спроса будет замедляться, но пика так и не достигнет. Также интересной новостью стала новость о расширении стратегических нефтехранилищ Индией. Государственная ISPR объявила тендер на строительство первого коммерческого стратегического нефтехранилища Падур-2 емкостью 2,5 млн. тонн.

Технически цена на нефть продолжает свое восхождение наверх. Цель движения (уровень сопротивления) вновь смещается и сейчас находится примерно на $91,90/б (вчера мы обозначали цель в $91,80/б).

Цена на золото. Новый исторический максимум.

Цена на золото достигла своего нового исторического максимума и протестировала отметку $2400 за унцию. Рост за вчерашнюю торговую сессию составил почти 1,7%, рост за сегодняшнюю составляет порядка 1,08%. И можно было бы сказать о тотальном RISK_OFF на рынке, если бы ни одно маленькое НО – американский фондовый рынок снизился за неделю пока всего лишь на 0,1%. Т.е. выхода из высокорискованных активов мы всё также не видим.

Американская инфляция предложения (PPI) вчера оказалась чуть ниже ожиданий, составив в месячном выражении 0,2% и 2,1% в годовом vs. ожидания 2,2%; заявки на первичные пособия по безработице немного порадовали рынок и за неделю выросли на 211 тыс. при ожиданиях в 216 тыс. История с инфляцией, по всей видимости, на текущей неделе уже отыграна, а вот страхи по поводу геополитики, видимо, ещё сохраняются.

Технически мы снова целимся на $2430 за унцию, раз уж коррекции так и не получилось. Получится ли коррекция от нашего уровня, возможно, станет понятно уже в ближайшее время. Быки невероятно сильны.

https://www.finam.ru/