Мы повышаем нашу целевую цену по акциям Группы Астра на 9% до 647 руб. в результате обновления финансового прогноза. Компания опубликовала солидные результаты развития за 2023 год и анонсировала план трехкратного роста основных метрик в ближайшие два года. Среди позитивных факторов мы отмечаем стремительный рост сегмента отечественных ОС, который опережает прогнозы, а также укрепление рыночных позиций Группы. Продолжающийся активный процесс импортозамещения ПО, особенно среди крупных корпоративных заказчиков, а также озвученные компанией планы по развитию продуктового предложения, сформулированные с учетом долгосрочных трендов российского ИТ-рынка, позволяют нам рассматривать стратегию роста на 2024-25 годы как реалистичную. При этом с учетом значительного роста котировок ASTR с начала текущего года акции торгуются близко к справедливым уровням. Мы сохраняем рекомендацию «на уровне рынка» по этим бумагам.

Рост рынка российских ОС опережает прогнозы. По данным Strategy Partners, в 2023 г. рынок российских ОС для ПК и серверов вырос на 57% г/г до 11,3 млрд руб. Фактический рост рынка оказался на 9% выше изначальных прогнозов благодаря повышению технологической зрелости отечественных решений и накоплению опыта их масштабного внедрения. Эксперты также отмечают активизацию процесса импортозамещения в сегменте средних и крупных компаний, на которые не распространяются регуляторные требования по обязательному переходу на российское ПО. По оценкам, доля этого сегмента достигла 10% рынка. Strategy Partners считает, что данный фактор станет дополнительным драйвером роста продаж российских ОС в среднесрочной перспективе, что, на наш взгляд, подразумевает вероятность повышения текущего долгосрочного прогноза рынка.

Группа Астра сохраняет стратегический отрыв от конкурентов. В 2023 г. отгрузки выросли на 75% г/г, а выручка на 77% г/г. Выручка от продажи флагманского продукта, ОС Astra Linux, увеличилась в 1,5 раза до 6,3 млрд руб., а общий парк инсталляций на конец 2023 г. достиг 2,5 млн лицензий. По оценке Strategy Partners, доля компании на рынке российских ОС для ПК и серверов увеличилась на 1,5 п.п. до 76%, что означает сохранение кратного отрыва от ближайших конкурентов (доли BaseALT и РЕД ОС оцениваются на уровне 1011%).

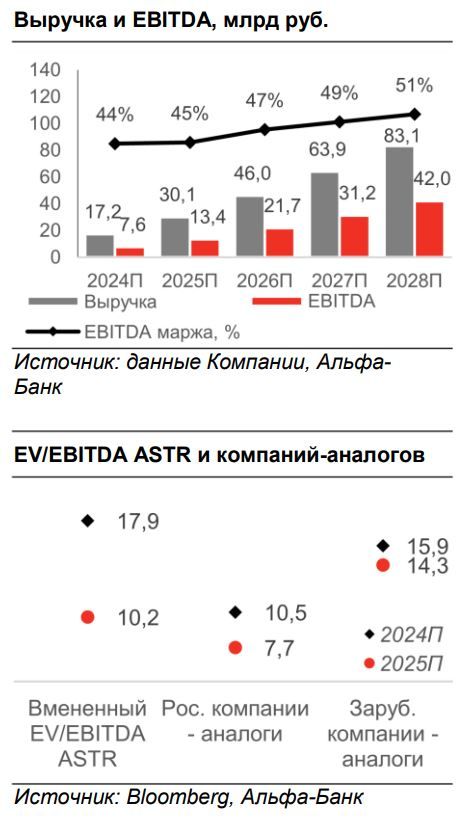

Трехкратный рост бизнеса за два года. Бизнес-план менеджмента предполагает увеличение бизнеса Группы в три раза за два года. Целью является трехкратный рост между 2023 и 2025 годами всех ключевых финансовых параметров, при этом ключевым KPI является рост чистой прибыли. Стратегические приоритеты продуктового развития на ближайшие годы сформулированы с учетом долгосрочных трендов российского ИТ-рынка и предполагают формирование продуктового портфеля таким образом, чтобы максимизировать прибыль после завершения основного этапа программы импортозамещения. В 2024 г. компания планирует запустить продажи двух новых продуктов: облачного инфраструктурного ПО и машины баз данных Tantor XData.

Умеренный потенциал роста с текущих уровней. Акции ASTR торгуются по 2024-25П EV/EBITDA на уровне 17,3-9,9x, предполагая премию 9% к медианному коэффициенту зарубежных компаний-аналогов по мультипликатору 2024П и дисконт 31% по мультипликатору 2025П. Мы считаем премию оправданной с учетом лучшей комбинации роста и рентабельности ASTR. При этом наш анализ методом ДДП и методом мультипликаторов указывает на умеренный потенциал роста бумаги (до 17,9-10,2x 2024-25П EV/EBITDA) с текущих уровней.

https://www.finam.ru/