Финтех-сервис CarMoney на этой неделе представил свою отчётность по МСФО за 2023 год, а значит самое время заглянуть в неё, тем более учитывая, что я являюсь акционером этой компании и в один прекрасный момент решил поверить в неё своим рублём.

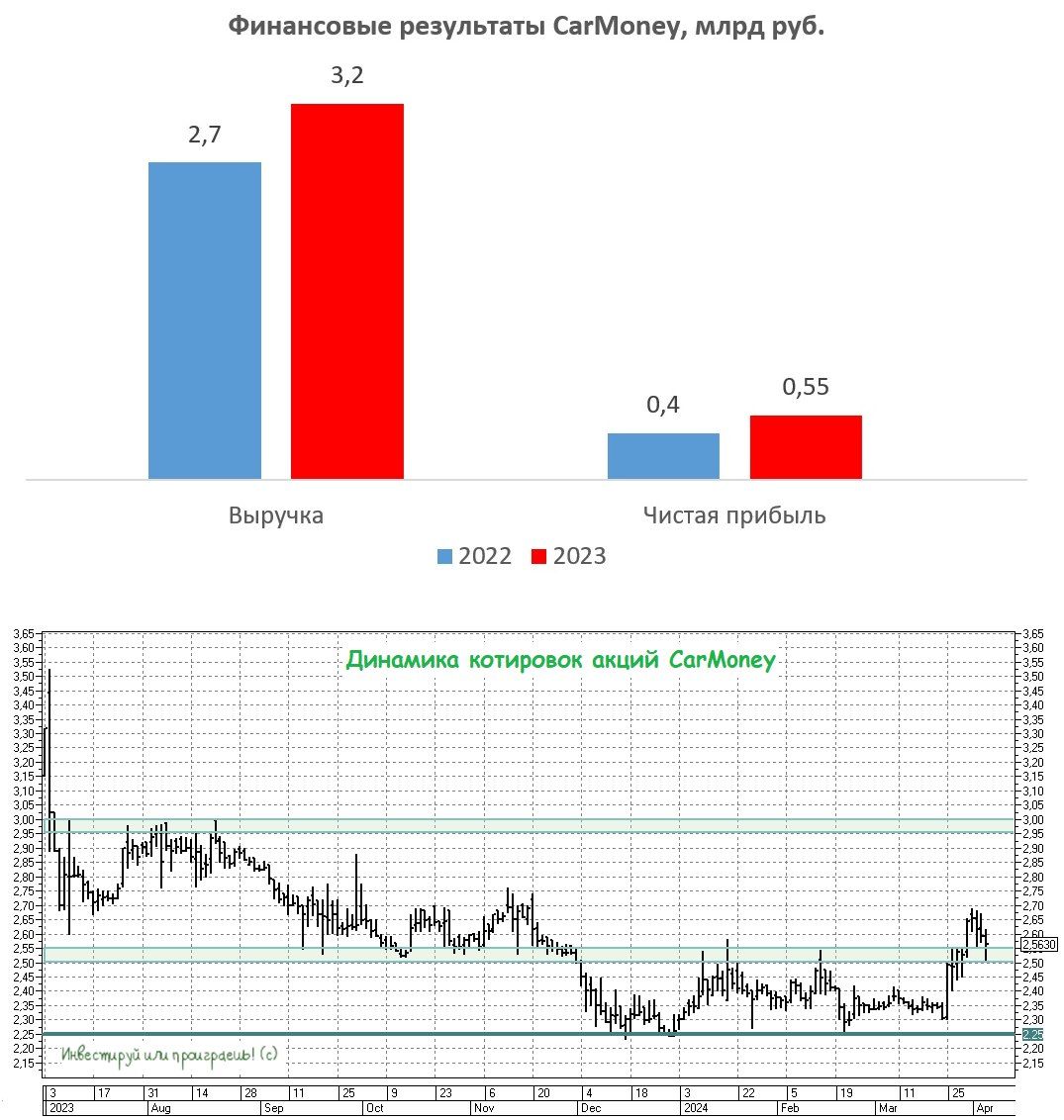

Выручка CarMoney по итогам минувших 12 месяцев увеличилась на +18% до 3,2 млрд рублей — такой рост обусловлен увеличением портфеля займов и стабильностью средней процентной ставки на уровне 80%. Ещё в середине февраля мы с участниками «Инвестируй или проиграешь PREMIUM» анализировали операционные результаты компании за прошлый год, и тогда признали их сильными, поэтому рост выручки напрашивался. Правда, динамика изменения выручки не оправдала ожиданий участников рынка, которые изначально настраивались на более высокие темпы роста в преддверии IPO, а потому и динамика котировок оказалась весьма неубедительной на этой неделе.

Ужесточение условий банковского кредитования пока также не находит отражения в сильном росте выручки CarMoney – в 4Q2023 банки стали сокращать выдачу потребительских кредитов, из-за новых нормативов ЦБ, однако выручка финтех-сервиса увеличилась по итогам этого периода всего лишь на +20% (г/г). Здесь нужно понимать, что фондовый рынок ассоциирует финтех с темпом роста бизнеса на уровне 30-40%, и показатель вдвое ниже, как вы понимаете, вряд ли способен впечатлить инвесторов.

Портфель займов CarMoney вырос по итогам 2023 года тоже весьма неубедительно, всего на +10% до 4,9 млрд руб. Особенно чётко эту слабость видно в квартальных результатах: в 1Q2023 портфель вырос на 379 млн руб., во 2Q2023 — на 166 млн руб., в 3Q2023 — на 138 млн руб., а в 4Q2023 — и вовсе всего на 115 млн руб. Начали за здравие, а закончили…

Достаточность капитала по нормативу Н1МФК1 у CarMoney составила 14,7%, что при регуляторном минимуме 6% кажется очень даже неплохим показателем, позволяющим стабильно наращивать выдачу займов. Однако тот же Займер, который в апреле собрался на IPO, имеет норматив достаточности капитала на уровне 37%, и у него ещё больший запас прочности.

Ну и, наконец, чистая прибыль CarMoney выросла по итогам 2023 года на +42% до 554 млн руб. Опять же, если хорошенько вспомнить, то в рамках подготовки к IPO менеджмент компании показывал презентацию 1 кв. 2023 года, где темп роста прибыли составлял +81% (г/г), утверждая при этом, что ожидает сохранения подобной динамики в течение всего года. И на этом фоне прибыль должна была составить не менее 700 млн руб., но на практике всё оказалось не так радужно.

Рентабельность капитала (ROE) составила 18,7%, что тоже достаточно скромно для финансового сектора. Особенно с учётом того, что для финтехов нормой является рентабельность ROE>30%. У CarMoney в последние годы ROE стабилизировался около 20%, и с такой рентабельностью у нас работает гигантский Сбер, а от небольших финтех-сервисов всё-таки хочется увидеть более высоких результатов.

Акции CarMoney (CARM) в настоящее время торгуются с мультипликатором Р/Е=10х — фондовый рынок выдал компании щедрый аванс и ждёт высоких темпов роста бизнеса в этом году. В конце апреля руководство компании планирует представить свою трёхлетнюю стратегию развития, и после этого станет понятно, насколько реалистичны их амбициозные планы, ну а для нас это станет хорошей возможностью обновить свой инвестиционный взгляд в отношении этой истории.

https://www.finam.ru/