Доходы крупных российских нефтяных компаний ходят вслед за ценами на сырье и продукты переработки. Однако, у каждого эмитента есть свои нюансы, которые нужно учитывать. И сегодня мы поговорим о Татнефти и ее особенностях.

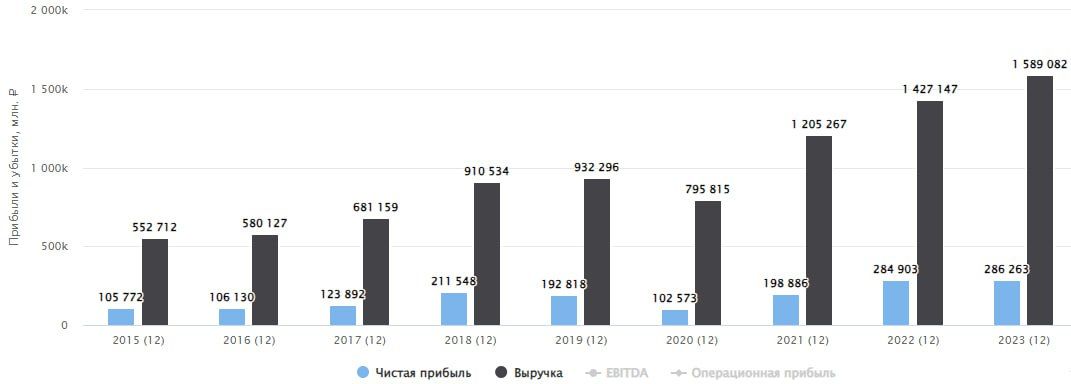

Выручка Татнефти по итогам 2023 года выросла на 11,3% г/г, операционная прибыль при этом сократилась на 10,9%. Напомню, что в Лукойле было все наоборот: рост операционной прибыли на фоне падения выручки. Итоговую картину по чистой прибыли Татнефти (которая почти не изменилась г/г) спасли курсовые разницы, то есть разовый фактор. Поэтому ситуация с доходами вызывает вопросы, на которые мы постараемся ответить.

Главной статьей расходов, повлекшей снижение операционной прибыли, стали повышенные затраты на закупки нефти и нефтепродуктов. Уровень добычи Татнефти достигал своих пиков в 2019 году и после этого не рос. Старые месторождения и отмена налоговых льгот наложили свой отпечаток. Компенсировать это Татнефть пытается с помощью нефтепереработки, и у нее получается. С того же самого 2019 года переработка растет каждый год, увеличившись суммарно на 70%!

Как следствие ставки на переработку, у Татнефти в текущих реалиях возникает 2 уязвимости: зависимость от выплат по демпферу и физическая безопасность НПЗ.

В 2023 году Татнефть получила 279 млрд рублей от государства в рамках механизма демпфера. Это составляет 78% операционной прибыли и сопоставимо по размеру с чистой прибылью.

Большая часть переработки Татнефти сосредоточена на комплексе «Танеко», территориально находящемся в Татарстане. На месте менеджмента я бы крепко задумался над обеспечением его безопасности, ведь такая концентрация, в случае террористических атак, может привести к потери значительной части нефтеперерабатывающих активов.

Что с дивидендами?

Согласно дивидендной политике, Татнефть выплачивает акционерам 50% от чистой прибыли МСФО или РСБУ (берется бОльшая из них). По итогам 2023 года дивидендной базой стала прибыль МСФО, которая составила 286,3 млрд рублей. В пересчете на акцию, 50% прибыли — это 61,5 рубля. При этом, компания уже выплатила суммарно 62,7 рублей на акцию по итогам 1 полугодия 2023 и 3 квартала. Получается, что даже если финальный дивиденд окажется нулевым, то дивполитика не будет нарушена! Тем не менее, такое вряд ли понравится инвесторам.

На мой взгляд, позитивные дивидендные сценарии более вероятны. Расхождение в выплатах получилось из-за того, что в 3 квартале было распределено 100% прибыли вместо 50%. Если компания вернется к прежней практике и доплатит 50% за 4 квартал то дивиденд составит 16,4 рубля (2,3% доходности). Если же снова решит побаловать акционеров и заплатит 100%, то 32,7 рубля (4,6% доходности).

Из-за повышенной выплаты в 3 квартале и обильных инвестиций, денежная кубышка Татнефти сократилась со 167,9 до 84,1 млрд рублей. Однако, чистый долг все еще остается отрицательным. И это дает надежду на то, что трансформация может пройти без нарушений див.политики.

Не является индивидуальной инвестиционной рекомендацией!

https://www.finam.ru/